![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

Стоит ли инвестировать в акции НЛМК после ухудшения финансовых показателей?

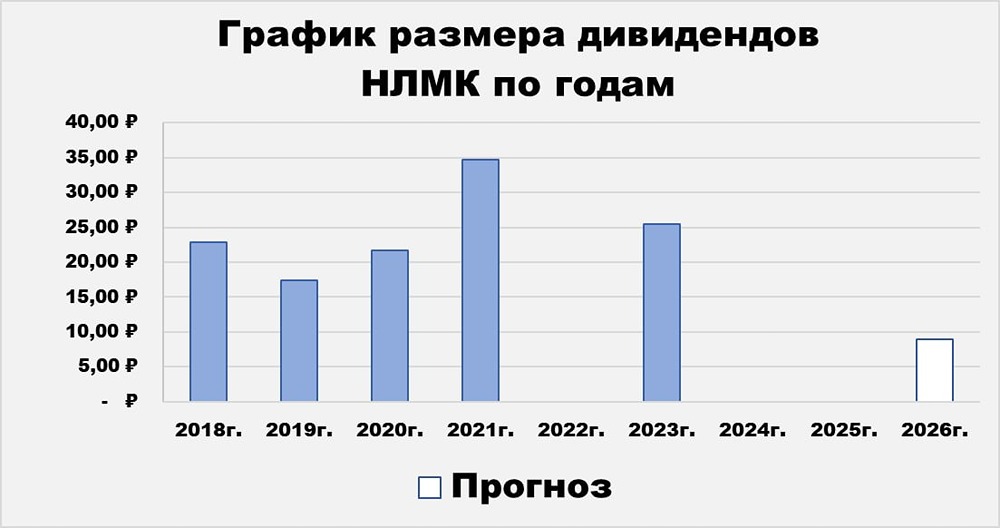

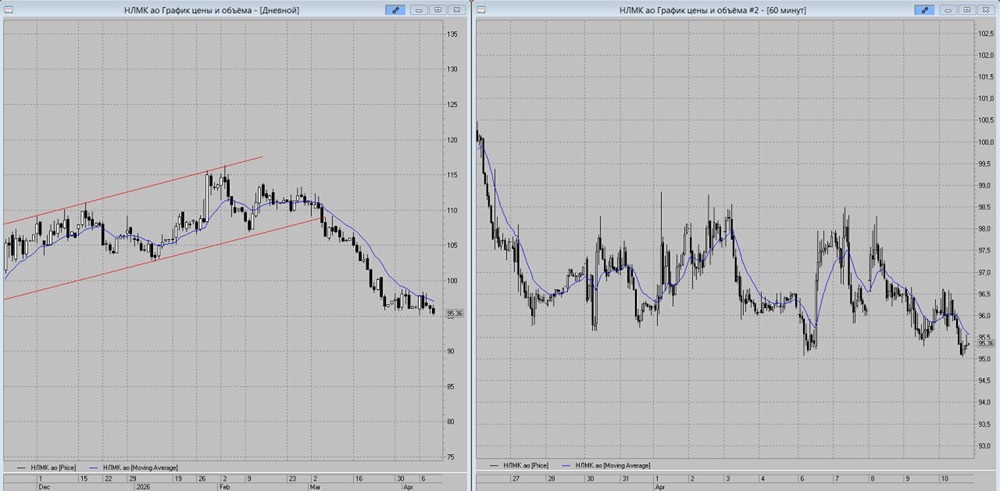

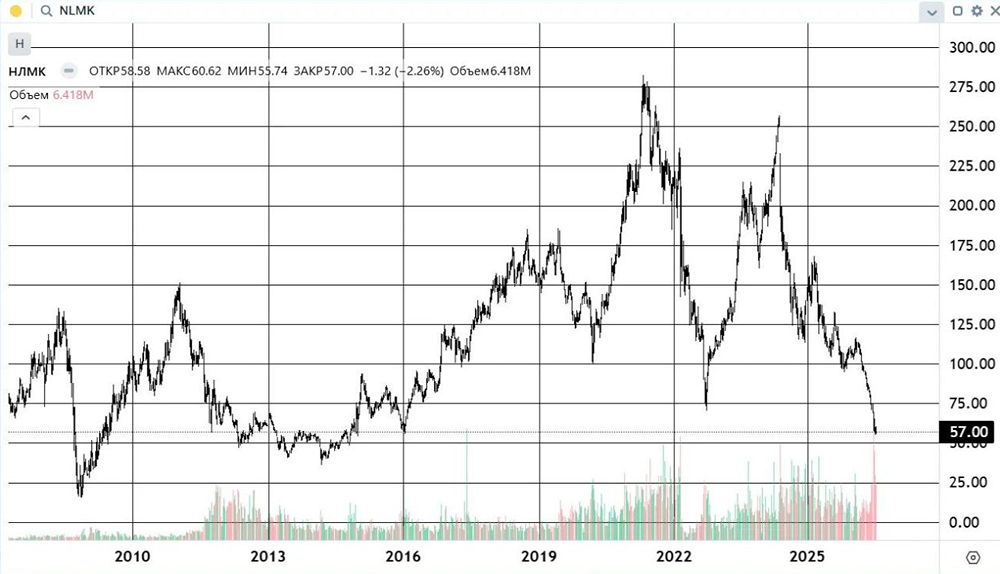

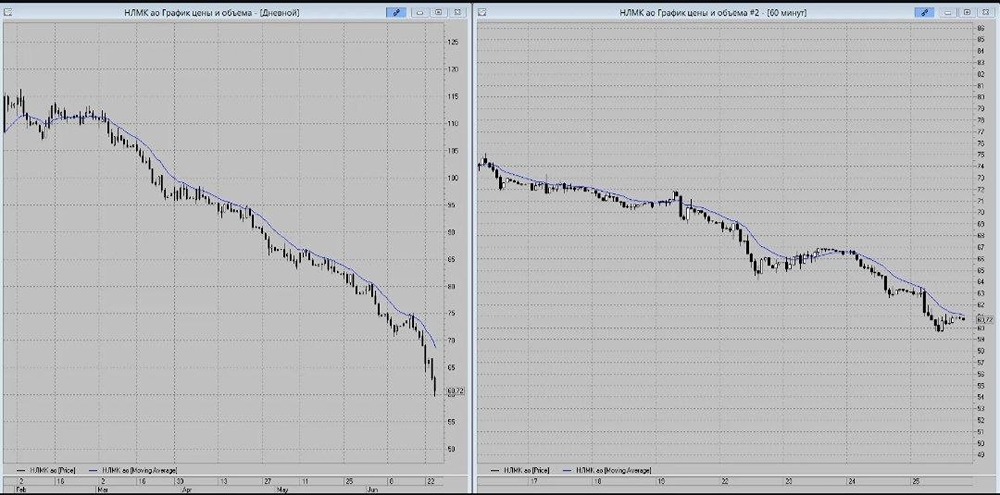

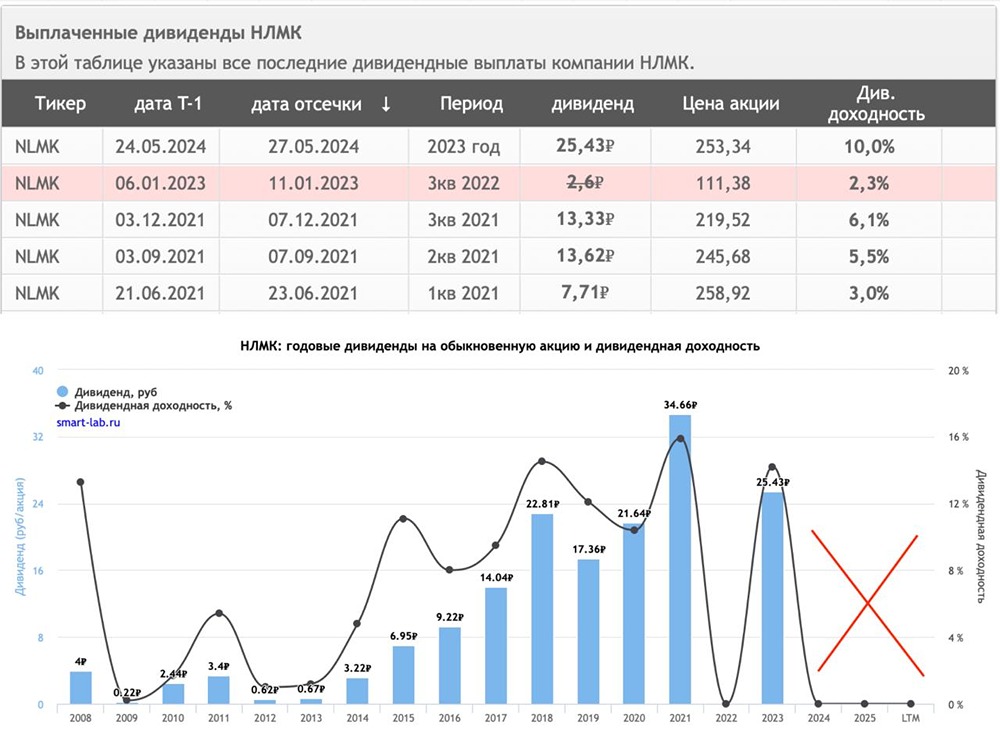

НЛМК выглядит лучше остальных благодаря экспорту и крепкому балансу 🔹 Металлургическая компания представила отчет последней среди лидеров отрасли. Результаты за первое полугодие 2025 года оказались слабыми: → Выручка: 439 млрд рублей (-15% год к году) → EBITDA: 84 млрд рублей (-46% год к году) → Чистая прибыль: 45 млрд рублей (-45% год к году) Во втором квартале 2025 года показатели ухудшились еще сильнее: → Выручка: -18% год к году → EBITDA: -55% год к году → Чистая прибыль: -38% год к году Эти результаты хуже, чем у Северстали, но лучше, чем у ММК. 🔹 Более 60% продукции компании идет на экспорт. В этом сегменте выручка снизилась всего на 7-10% год к году. Европейские поставки сохранились, плавающие экспортные пошлины отменены. Однако есть давление со стороны крепкого рубля и снижение цен на сталь в ЕС. Для компании выгоднее поставлять полуфабрикаты за рубеж, чем работать на внутреннем рынке с невысоким спросом. 🔹 Чистый долг отрицательный, и с начала года объем займов сократился на 10%. Также компания получила курсовую прибыль от переоценки валютных долгов благодаря укреплению рубля. Однако при ослаблении рубля эффект будет обратным. 🔹 Свободный денежный поток практически обнулился (1,2 млрд рублей), так как весь операционный поток ушел на капитальные затраты. С таким показателем вряд ли будут выплачивать дивиденды до улучшения ситуации в отрасли. Тем не менее у компании есть значительная подушка ликвидности (чистый долг отрицательный, минус 80 млрд рублей). 🔹 НЛМК переживает пик негативных тенденций. На внутреннем рынке ожидается оживление строительной отрасли в начале 2026 года. На зарубежных рынках компания выиграет от неизбежного ослабления рубля. Основной драйвер — снижение ключевой ставки Центрального банка. Эффект для отрасли наступит в 2026 году, но рынок начнет реагировать заранее. 🔹 Также для НЛМК важно геополитическое потепление, так как не придется продавать заводы в США с дисконтом. Можно будет рассмотреть либо их сохранение, либо продажу по адекватной цене. Текущие котировки создают хорошую точку входа с идеей восстановления промышленности и строительства по мере снижения ставки. Основной риск — рецессия. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР