Передышка для рубля: бюджетное правило на паузе до 2027 года

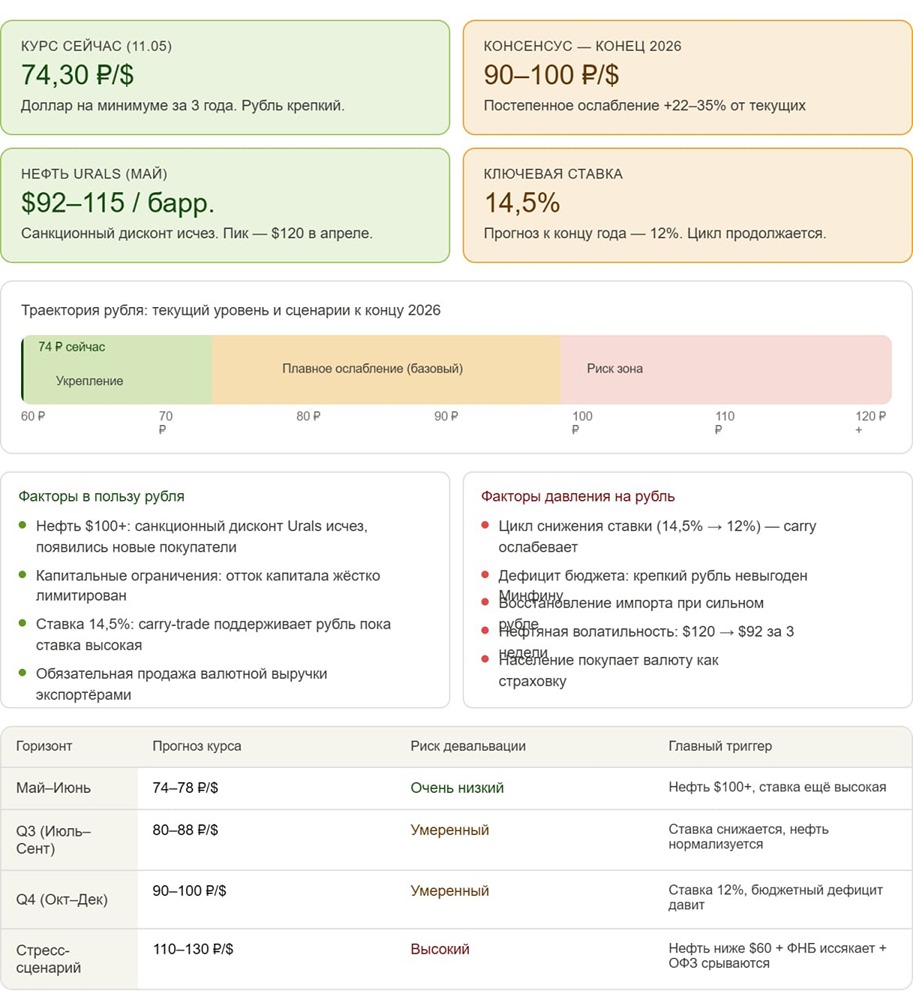

❓ Бюджетное правило: пауза затягивается? В начале марта мы писали, что Минфин поставил на паузу валютные операции и готовится к ужесточению бюджетного правила — в первую очередь к снижению цены отсечения по нефти. Это означало потенциально более слабый рубль и более жёсткую фискальную политику в будущем. Но сейчас ситуация резко изменилась. По данным источников, обсуждение новых параметров бюджетного правила могут отложить до 2027 года. Причина — скачок цен на нефть выше $100 на фоне геополитики. При таких уровнях бюджет и так получает существенные сверхдоходы, и необходимость «закручивать гайки» временно отпадает. ❗️ Более того, под вопросом и идея сокращения расходов — при текущей конъюнктуре дефицит закрывается без дополнительных мер. По оценкам, нефтегазовые доходы уже в апреле могут вырасти примерно на 70% м/м. Рынок отреагировал сразу: рубль начал укрепляться, фьючерсы на доллар заметно просели. Логика простая — если отсечку не снижают, значит не будет дополнительного спроса на валюту со стороны Минфина. Давление на курс уменьшается. Теперь самое важное — последствия. Для ключевой ставки это умеренно дезинфляционный сигнал. Крепкий рубль снижает импортируемую инфляцию, а значит у ЦБ появляется больше пространства не ужесточать политику дальше. Это не означает быстрых снижений, но снижает вероятность новых повышений. Для облигаций новость позитивна. Меньше риск агрессивного ужесточения — значит доходности могут стабилизироваться, а длинные ОФЗ выглядят чуть интереснее. Для акций картина смешанная. С одной стороны — сильный рубль и отсутствие ужесточения поддерживают рынок в целом. С другой — экспортеры теряют часть валютной выручки в рублевом выражении. То есть фокус смещается в сторону внутреннего спроса и компаний, выигрывающих от стабильной макросреды. Валютный рынок — главный бенефициар. Отмена сценария со снижением отсечки убирает ключевой фактор ослабления рубля. В краткосроке это может означать более крепкий курс, чем ожидалось ещё пару недель назад. Наше мнение: Рынок фактически переоценивает траекторию политики — от «ужесточения» к «паузe». И это сильный разворот ожиданий. Важно понимать, что речь не о полной отмене реформы, а о переносе. Как только нефтяная конъюнктура ослабнет, к вопросу вернутся. Но прямо сейчас бюджет чувствует себя комфортно, и власти не хотят создавать лишнюю волатильность. Это означает более мягкий макрофон на горизонте ближайших месяцев: — давление на рубль ниже ожиданий; — риск роста ставки снижается; — долговой рынок получает поддержку. Но ключевой риск никуда не делся — зависимость от нефти. Если цены развернутся вниз, повестка с ужесточением бюджетного правила вернётся очень быстро. Поэтому текущая реакция — это не смена долгосрочного тренда, а пауза в его реализации. Не является индивидуальной инвестиционной рекомендацией Источник: Коношевская Ольга

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ