![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции МОСБИРЖА

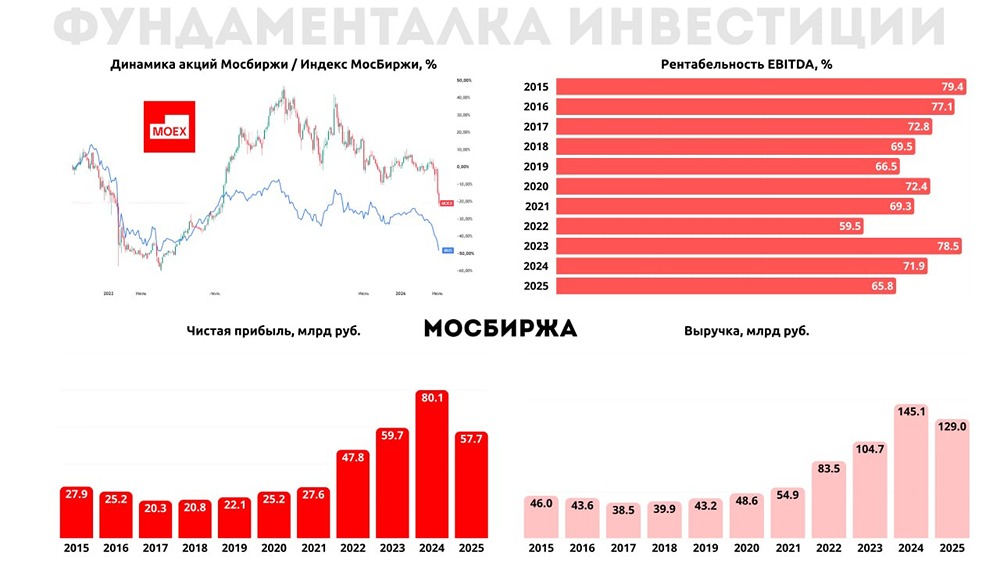

Мнение: СберИнвестиции. Результаты Московской биржи остаются сильными благодаря высоким процентным ставкам и торговой активности. Сохранение текущих процентных ставок более продолжительное время может поддержать результаты биржи в 2024–2025 годах. Наша оценка акций Московской биржи — «покупать», целевая цена — 270 ₽ за штуку, потенциал роста котировок — 14%. Основные финансовые показатели. Чистая прибыль выросла на 35% г/г за счёт роста комиссионных и процентных доходов. Это чуть ниже наших ожиданий и консенсус-прогноза из-за расхождений в оценке чистых процентных доходов и операционных расходов. Комиссионные доходы сезонно сократились на 9% кв/кв на фоне меньшего числа торговых дней в 1К24, но выросли на 46% по сравнению с 1К23. Чистые процентные доходы повысились на 48% г/г за счёт роста процентных ставок. Операционные расходы выросли на 80% г/г на фоне увеличения затрат на персонал и маркетинговых расходов (плюс 687% г/г). При этом компания сохранила прогноз роста операционных затрат на 2024 год на уровне 35–48% г/г, прогноз капитальных затрат на 2024 год на уровне 7–12 млрд ₽ (в 1К24 было потрачено 1,1 млрд ₽). Акции Московской биржи торгуются с дисконтом по мультипликаторам примерно в 30% к историческим уровням: прогнозный мультипликатор P/E на 2024 год равен 6,6, прогнозный мультипликатор P/B на 2024 год — 2. Автор: Андрей Ахатов. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ