![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

11,1% дивидендной доходности: почему акции Мосбиржи — звезда долгосрочных портфелей

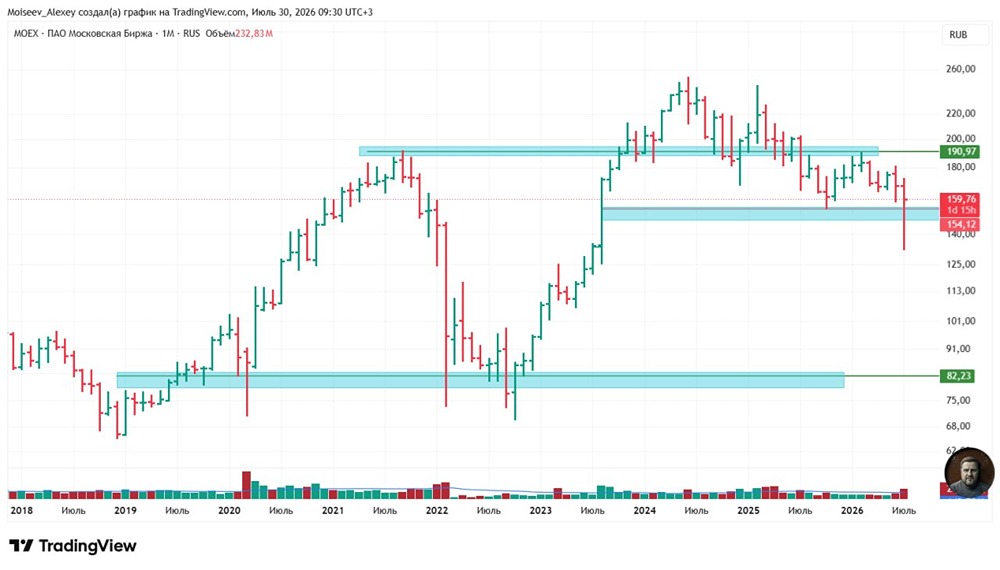

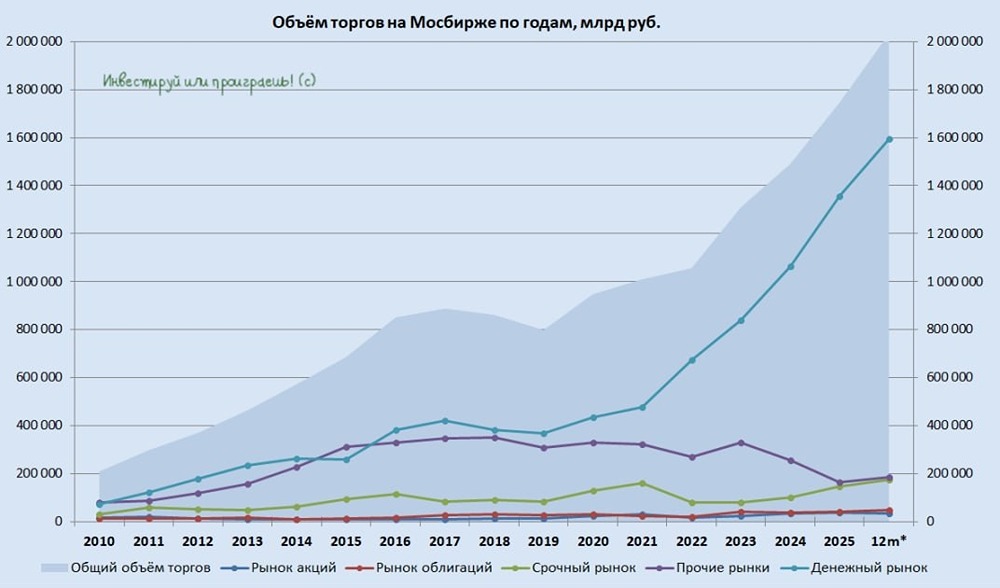

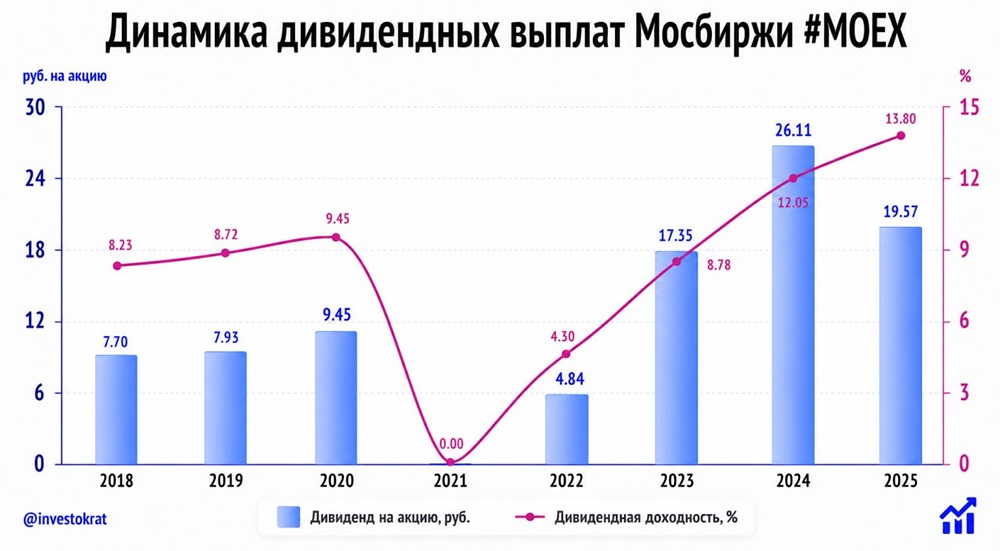

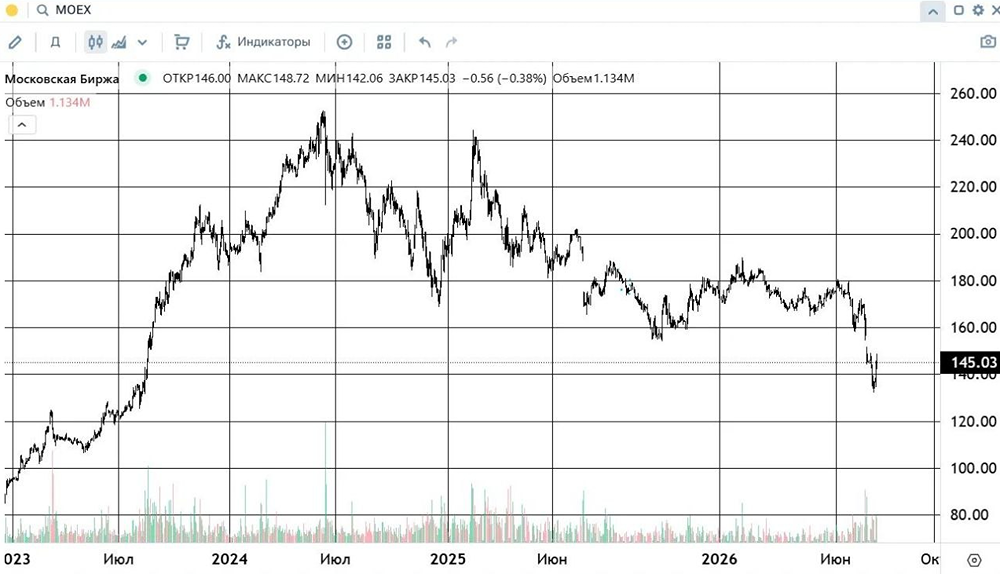

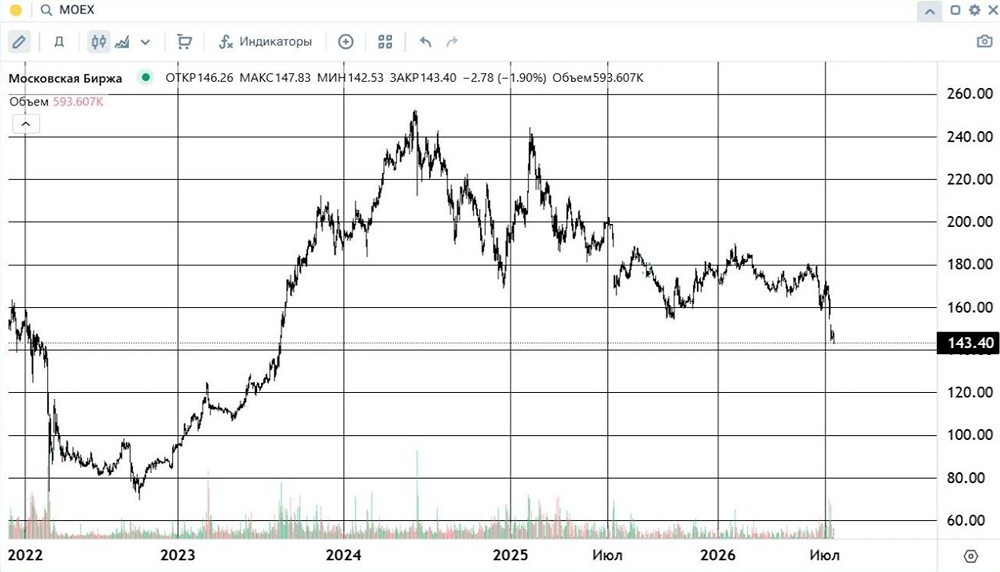

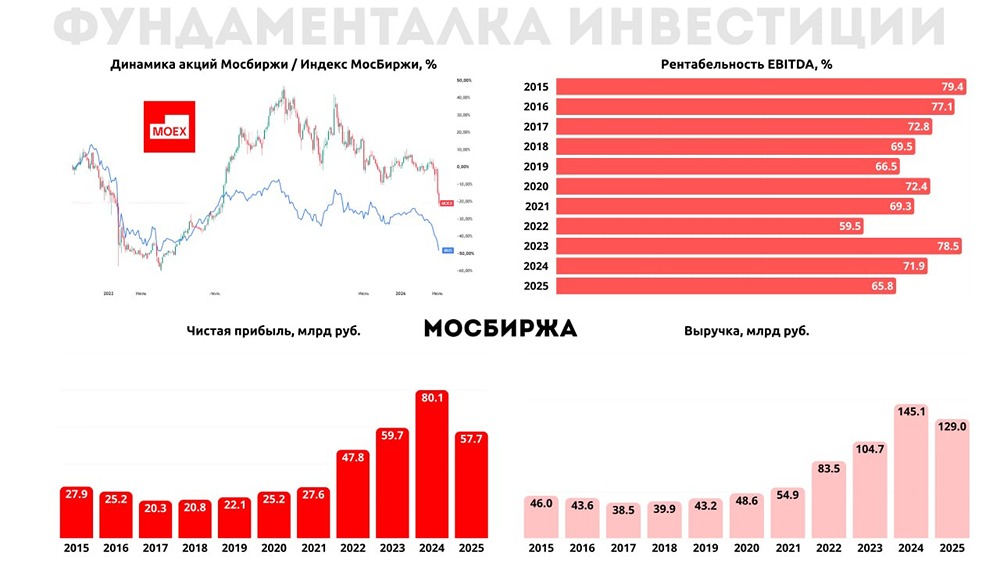

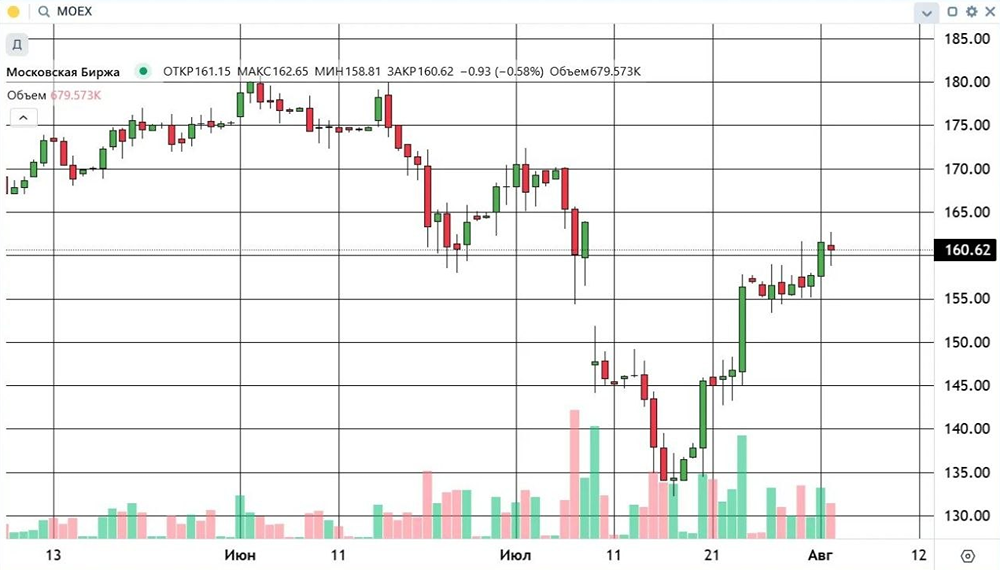

🌟 Анализ ПАО «Московская биржа»: эволюция доходов, дивиденды и перспективы. Недавно ознакомился с отчётом Московской биржи за 2025 год. Эпоха сверхдоходов от высоких ставок завершается, но биржа нашла им достойную замену. Рассмотрим основные моменты, на чём теперь зарабатывает площадка и стоит ли держать её акции. Монополия и приток ликвидности Московская биржа — ключевой игрок на российском финансовом рынке. В 2025 году она установила рекорд: открыто 40,4 миллиона брокерских счетов, что охватывает более половины экономически активного населения страны. Более 10 миллионов человек активно торгуют на бирже. Только за четвёртый квартал частные инвесторы внесли на рынок 664 миллиарда рублей. Финансовые показатели: рост качества прибыли Многие были обеспокоены падением прибыли по МСФО. Однако давайте посмотрим глубже: - Чистая прибыль: 59,4 миллиарда рублей (-25% г/г). Снижение связано с уходом процентных сверхдоходов, вызванных заблокированными средствами нерезидентов. - Комиссионные доходы: 78,7 миллиарда рублей (+24,9% г/г). Комиссионные доходы впервые в истории составили 61% всех доходов, что говорит о переходе биржи на транзакционную модель, независимую от ставки ЦБ. Основные источники доходов - Денежный рынок: 6,5 миллиарда рублей (в 4 квартале). - Срочный рынок: 4,3 миллиарда рублей. - Депозитарно-расчётные услуги: 2,7 миллиарда рублей. - Рынки акций и облигаций: примерно по 2,3 миллиарда рублей. - Платформа «Финуслуги»: 2 миллиарда рублей в квартал. Это самый быстрорастущий сегмент. Эффективность бизнеса Бизнес Московской биржи остаётся высокорентабельным: - Рентабельность капитала (ROE): 22,9%. - Рентабельность по EBITDA: 67,5%. - Отношение расходов к доходам (CIR): 40,3%. Биржа тратит минимум на поддержание инфраструктуры по сравнению с доходами. Инфраструктура и развитие Биржа активно развивается: - Проведено 3 новых IPO. - Размещено 5 выпусков цифровых финансовых активов (ЦФА). - 98% акций и облигаций, а также 100% инструментов срочного рынка стали доступны на дополнительных торговых сессиях, что позволяет бирже работать почти круглосуточно. Долги и облигации Часто спрашивают, когда биржа погасит свои облигации и безопасно ли их держать. Ответ: у Московской биржи нет корпоративных облигаций в обращении! Весь «долг» представляет собой расчётные обязательства Национального клирингового центра (НКЦ) и краткосрочные межбанковские займы. Запас ликвидности на счетах составляет 691 миллиард рублей. Рейтинг от «Эксперт РА» — максимальный (ruAAA). Риск банкротства практически нулевой. Дивиденды: почему не 100%? Совет директоров рекомендовал выплату дивидендов в размере 19,57 рубля на акцию. Выплачивают 75% чистой прибыли по МСФО. Многие ожидали 100%, но менеджмент объяснил, что биржа должна держать запас капитала из-за неопределённости на рынке, чтобы успешно проходить стресс-тесты. Текущая дивидендная доходность составляет около 11,1% при цене акции ~176 рублей. Оценка и прогнозы MOEX торгуется дёшево: исторический P/E снизился до 6,7х, хотя раньше норма была 9–10х. Агентство НКР присвоило акциям высокий рейтинг «4 звезды». Консенсус-прогноз инвестдомов — «Строго покупать». Средний таргет на конец 2026 года: 220–240 рублей (апсайд +25–35% к текущей цене). Выводы Акции Московской биржи — это первоклассный защитный актив с надёжной дивидендной базой и мощным драйвером в виде платформы «Финуслуги». Снижение процентных доходов уже учтено в цене. Бизнес успешно перешёл на комиссионную модель. Для долгосрочных инвесторов это отличная история, которую стоит удерживать и покупать на просадках. Ожидаемая совокупная доходность (рост + дивиденды) на горизонте года может составить 35–45%. Не является индивидуальной инвестиционной рекомендацией Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ