![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

Почему падают доходы Московской биржи: анализ финансового отчета за 2025 год

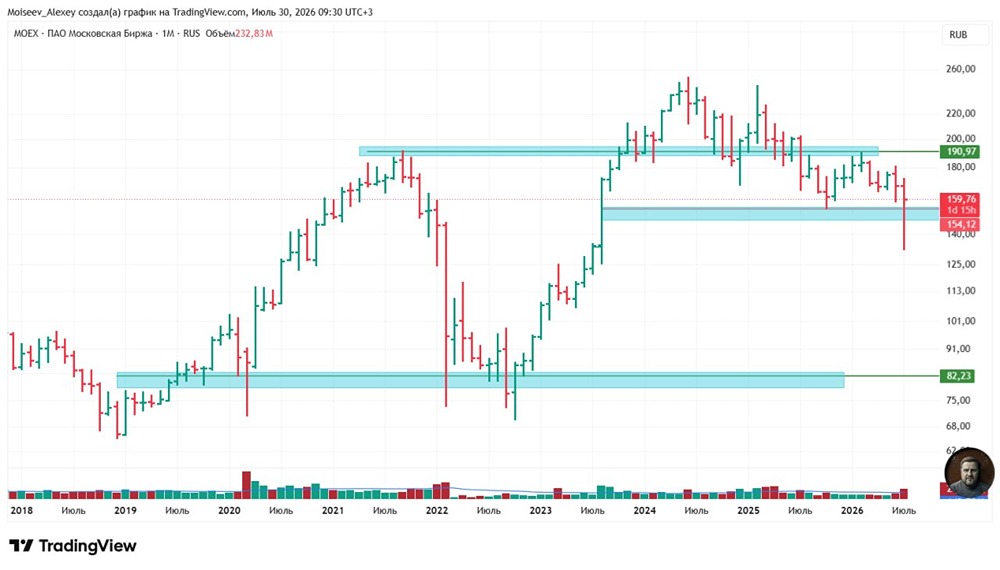

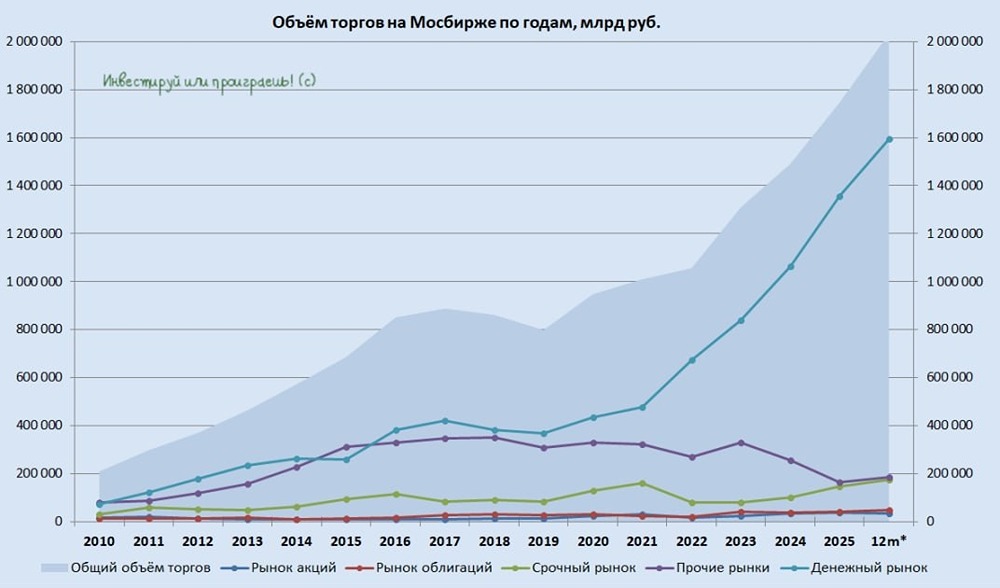

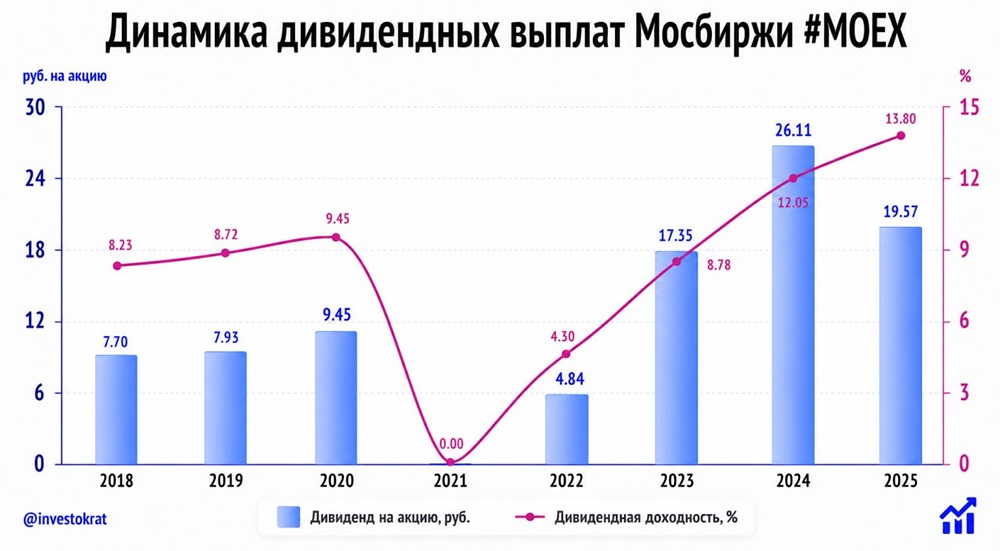

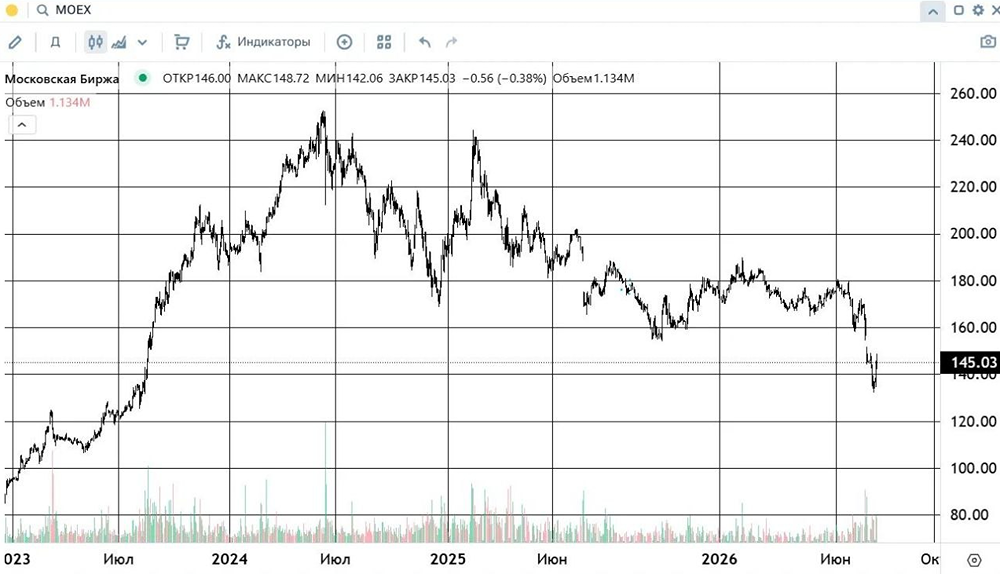

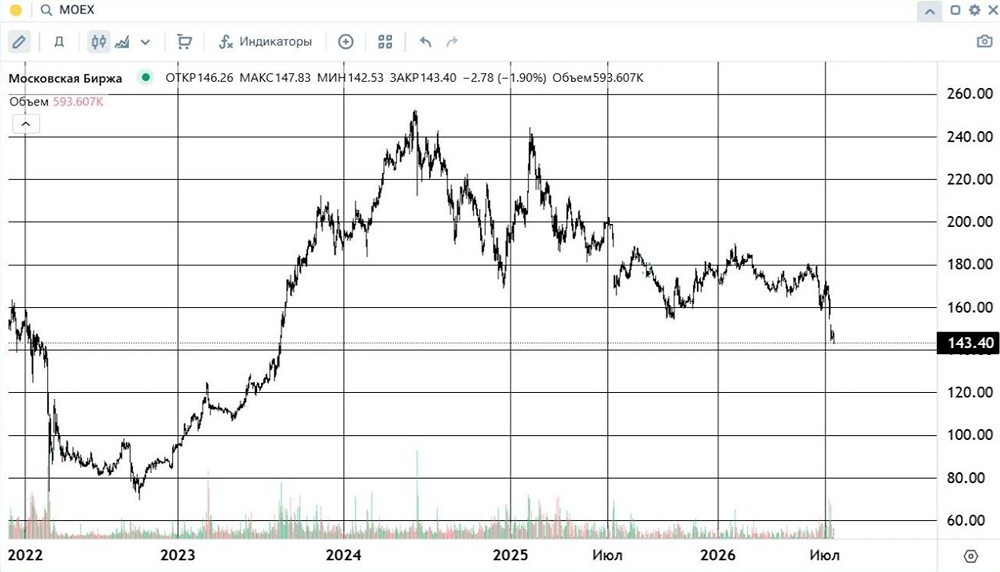

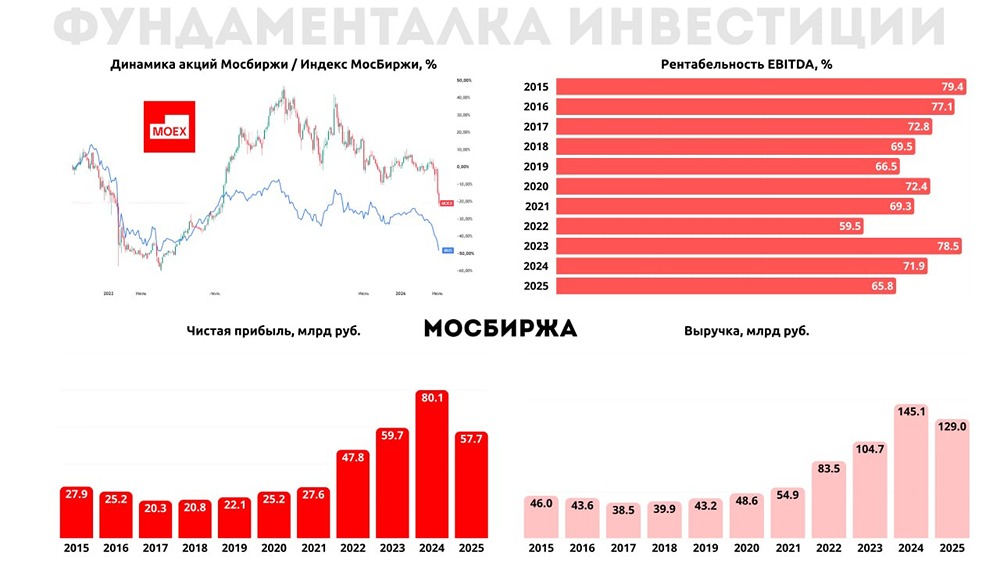

Московская биржа отчиталась за 2025 год: давление процентных доходов продолжается Давайте пробежимся по вчерашнему отчету Московской биржи за 2025 год. Что в отчете: ➥ Выручка (операционные доходы) — 129,0 млрд рублей (–11,1% г/г) ➥ EBITDA — 87,2 млрд рублей (–15,5% г/г) ➥ Рентабельность по EBITDA — 65,8% (в 2024: 71,9%) ➥ Чистая прибыль — 59,4 млрд рублей (–25,1% г/г) ➥ Чистая рентабельность — 46,0% Отчет в целом вышел слабым, но без каких-то сюрпризов. Основная причина снижения финансовых показателей — это падение чистого процентного дохода. Если в 2024 году он составлял 81,9 млрд рублей, то по итогам 2025 года снизился до 50,0 млрд рублей, то есть почти на 40%. Именно этот фактор стал главным драйвером падения операционных доходов и прибыли. При этом комиссионный бизнес, наоборот, продолжает активно расти. Комиссионные доходы увеличились на 24,9% — до 78,7 млрд рублей, а их доля в структуре операционных доходов достигла 61%. Рост обеспечили практически все ключевые сегменты: денежный рынок, срочный рынок и рынок облигаций. Особенно заметно увеличились доходы от срочного рынка и финансового маркетплейса «Финуслуги», выручка которого выросла более чем в два раза. Если смотреть на динамику рынков, то структура торгов постепенно меняется. В четвертом квартале заметно выросли объемы на рынке облигаций (+47% г/г) и срочном рынке (+48% г/г), а вот рынок акций, наоборот, показал снижение активности — объем торгов сократился на 17,8% г/г. Это во многом отражает текущую макроэкономическую ситуацию: на фоне высокой ключевой ставки интерес инвесторов смещается в сторону облигаций и инструментов денежного рынка. Отдельно стоит отметить рост расходов. Операционные расходы увеличились на 12,4% и составили 52 млрд рублей. Основной вклад внесли маркетинговые расходы и инвестиции в развитие инфраструктуры и ИТ. Биржа активно вкладывается в развитие платформы «Финуслуги» и технологической инфраструктуры, что видно и по росту CAPEX — капитальные затраты составили 13,7 млрд рублей. При этом финансовая устойчивость у компании остается очень высокой. Показатели ликвидности и достаточности капитала значительно превышают нормативные требования. Свободный денежный поток также остается сильным — около 98 млрд рублей, что позволяет компании комфортно поддерживать дивидендные выплаты. На операционном уровне биржа продолжает расти. В 2025 году брокерские счета открыли еще около 5 млн человек, и их общее количество достигло 40 млн. Активно развивается линейка биржевых фондов, срочных контрактов и продуктов для розничных инвесторов. Также растет экосистема вокруг маркетплейса финансовых услуг. Тем не менее ключевой риск для акций остается прежним — высокая зависимость от процентных доходов. По мере снижения ключевой ставки чистый процентный доход будет продолжать сокращаться, а комиссионный бизнес пока не способен полностью компенсировать это падение. Поэтому в ближайшее время динамика финансовых результатов биржи с высокой вероятностью будет оставаться под давлением, как и ее акции. С учетом опубликованной отчетности и ожидаемого дальнейшего снижения процентных доходов [таргет](https://t.me/Investillion/1496) по акциям Московской биржи на горизонте года остается около 220 рублей за акцию. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ