![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

Акции МосБиржи: инвестиционная возможность или зона риска в 2025 году?

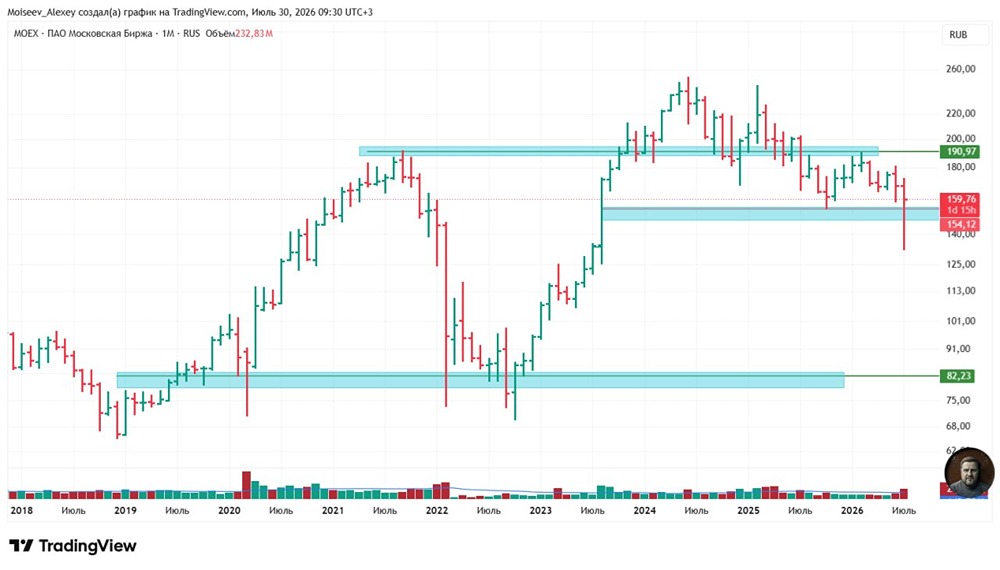

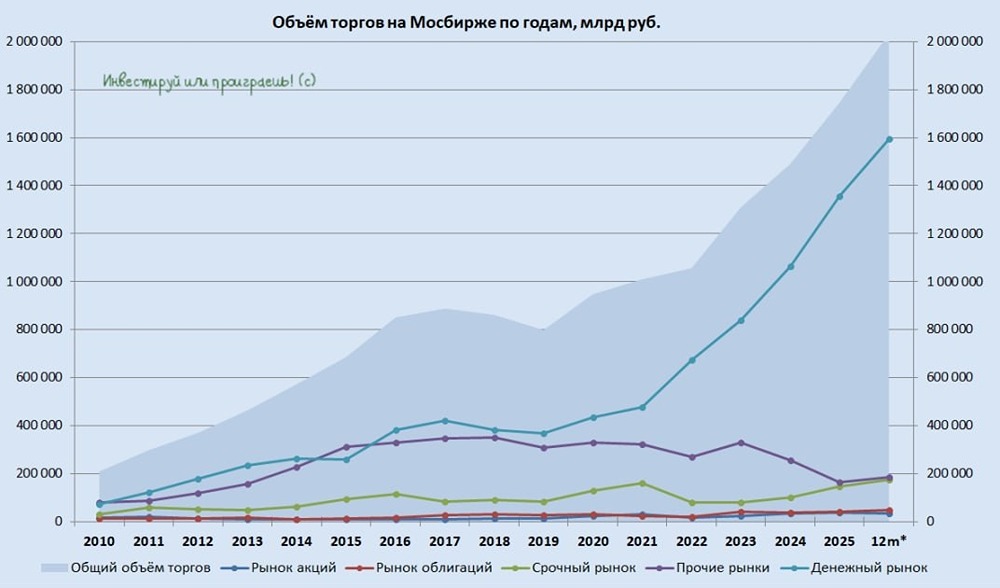

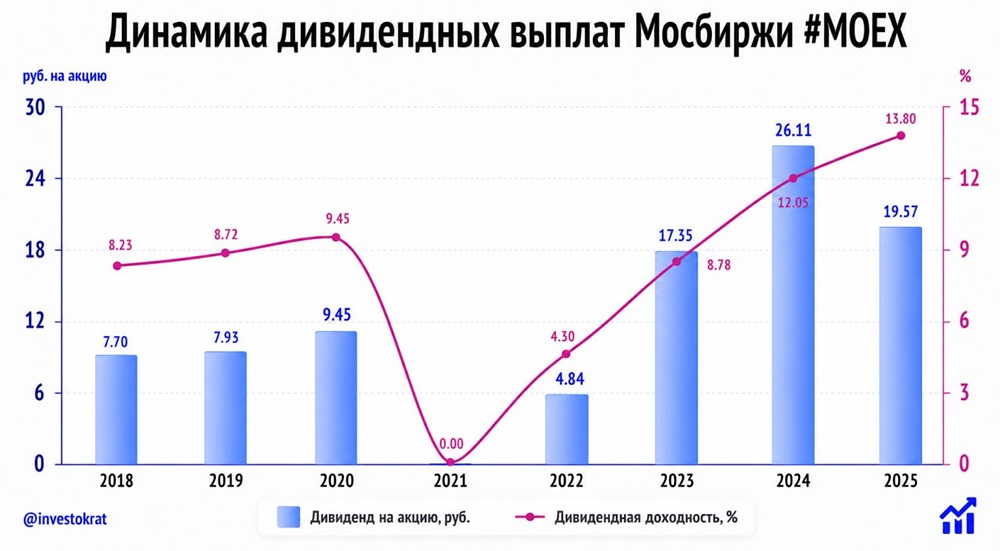

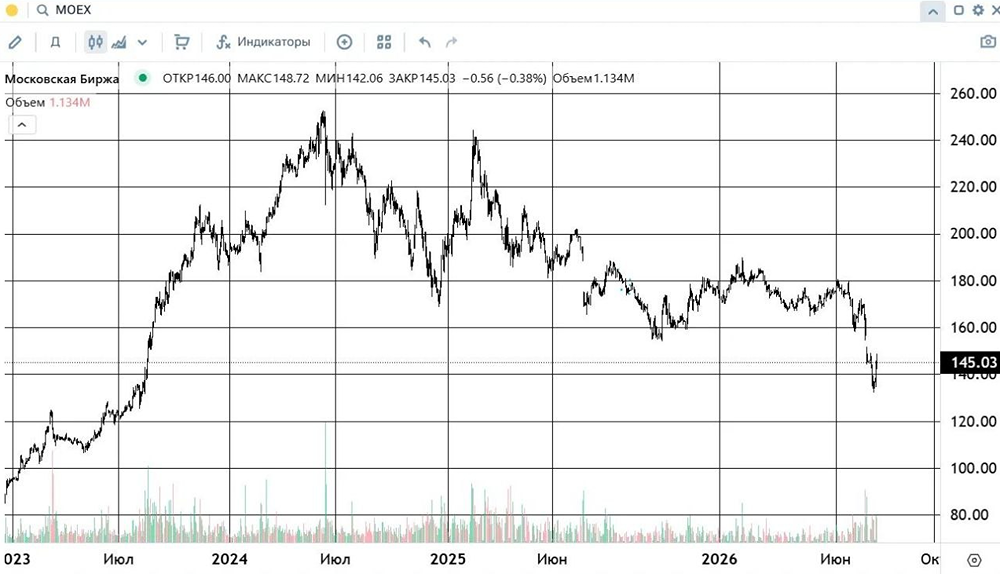

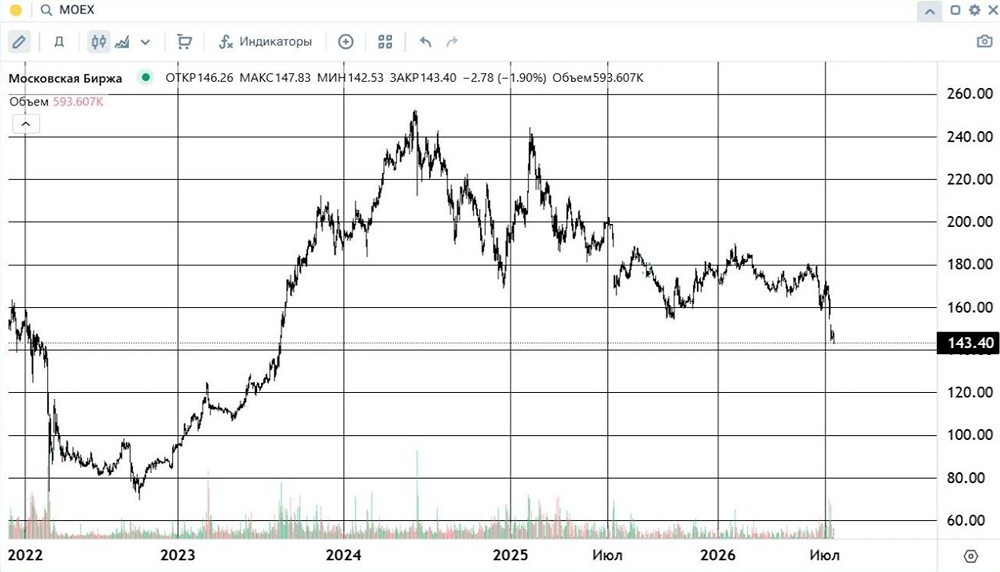

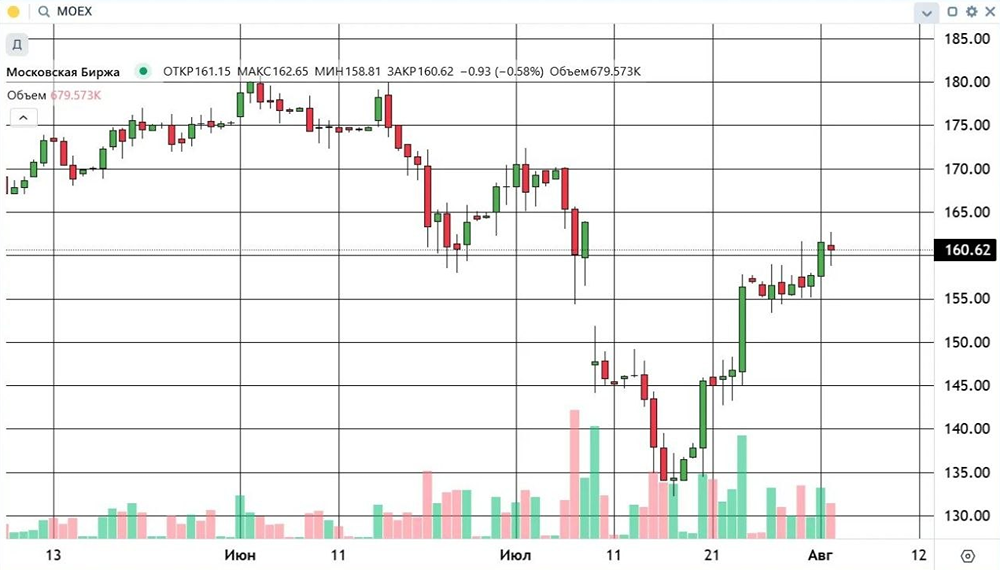

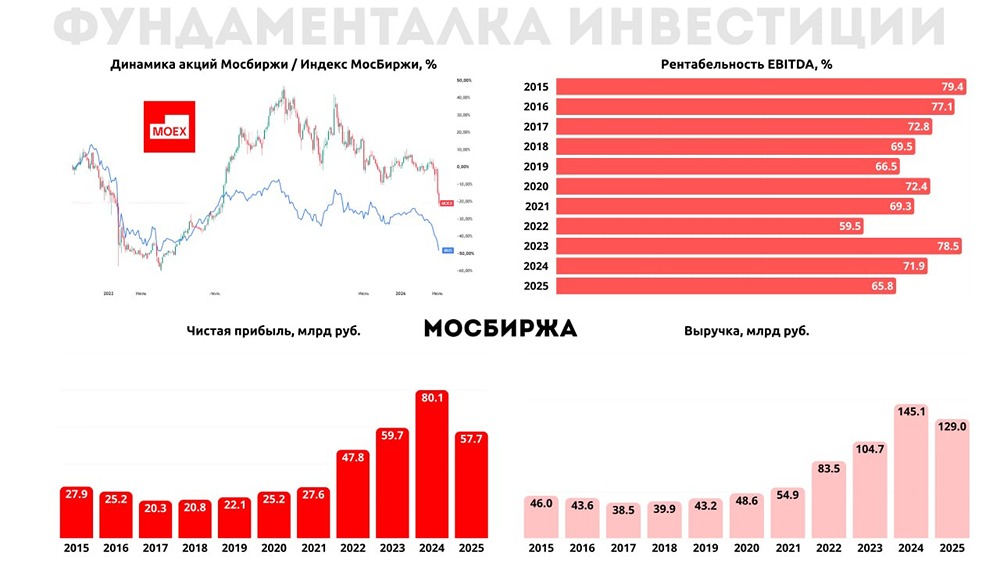

Анализ и перспективы 🔹 Финансовые показатели МосБиржа — крупнейший российский биржевой холдинг, который организует торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. 🔹 Финансовые результаты компании демонстрируют уверенный рост: • Выручка: - 2021: 54,9₽ млрд (+13% г/г) - 2022: 83,5₽ млрд (+52,1% г/г) - 2023: 104,7₽ млрд (+25,4% г/г) - 2024: 145,1₽ млрд (+38,6% г/г) - 2025 (1КВ): 28,6₽ млрд (-15,9% г/г) • Чистая прибыль: - 2021: 27,6₽ млрд (+9,5% г/г) - 2022: 36,3₽ млрд (+31,5% г/г) - 2023: 60,8₽ млрд (+67,5% г/г) - 2024: 79,3₽ млрд (+30,4% г/г) - 2025 (1КВ): 13₽ млрд (-32,9% г/г) 🔹 Мультипликаторы компании показывают следующие значения: • P/E: 5,87 (среднее 5,7) • P/BV: 1,81 (среднее 1,54) • P/S: 3,06 (среднее 1,49) • ROE: 26,2% (среднее 22,7%) • PEG: 0,59 (недооценена) • Долг/Капитал: 0 (среднее 2,9) • Модель DCF: 262₽ 🔹 Ожидаемая годовая доходность составляет 15,6%. 🔹 Дивиденды Дивидендная история МосБиржи показывает значительный рост: - 2020: 9,45₽ (+19,2% г/г) - 2022: 4,84₽ - 2023: 17,35₽ (+258,5% г/г) - 2024: 26,11₽ (+50,5% г/г) Дивиденды за 2024 год составили 26,11₽, что эквивалентно 13,5%. Прогноз дивидендов на 2025 год — 14-22 рубля на акцию (7,5-12%). Несмотря на сильный рост в 2023-2024 годах, ожидаю снижения дивидендов в 2025 году. Сокращение процентных доходов негативно скажется на прибыли и, соответственно, на дивидендах. На дивиденды за 2024 год компания направила 75% прибыли, что создает риск снижения распределения до 50% прибыли в будущем. Дивиденды по Модели Гордона составляют 194₽, что на 5,2% выше текущей стоимости. 🔹Дивидендная политика До 2028 года минимальный уровень дивидендных выплат установлен в размере 50% от чистой прибыли по МСФО. 🔹 Итоговый вывод МосБиржа демонстрирует сильную динамику основного бизнеса, но продолжает испытывать давление на прибыль из-за падения процентных доходов. Отток клиентских остатков и снижение ставок усугубляют ситуацию. Операционные расходы растут быстрее доходов, что также негативно сказывается на финансовых результатах. По итогам 2025 года ожидаю сокращения дивидендов. За первый квартал при распределении 50% прибыли на дивиденды заработано 2,9₽, а при повышенной норме в 75% — 4,28₽. Для улучшения ситуации необходимо увеличить приток средств с депозитов на биржу, активизировать IPO и рост объемов торгов. Важным фактором является ослабление санкций и возврат нерезидентов на рынок. На данный момент взгляд на МосБиржу остается нейтральным. Недооценки нет, но и экстремумы по доходам и дивидендам 2024 года пока не подтвердились. За 10 лет акции показали около 292% полной доходности с учетом дивидендов, что соответствует 14,638% в год. Последний отчет был опубликован 21 мая 2025 года. 🔹 Итоговая справедливая цена: 198₽ 🔹 Рыночная цена: 186₽ ❗️ Акции МосБиржи недооценены на 6,2%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ