![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

Акции Мосбиржи в 1КВ2025: рекордный рост комиссионных, резкое снижение прибыли и перспективы восстановления — что ждать дальше?

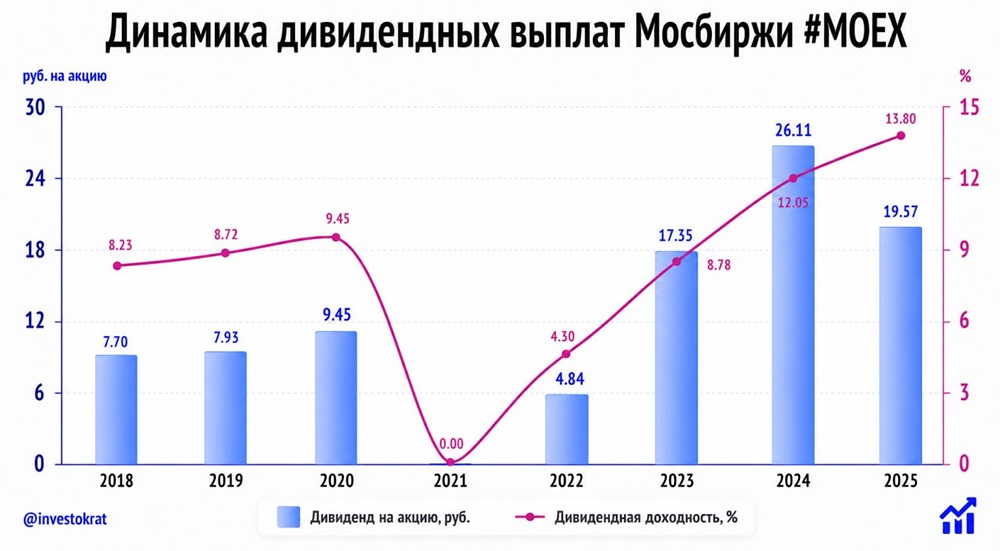

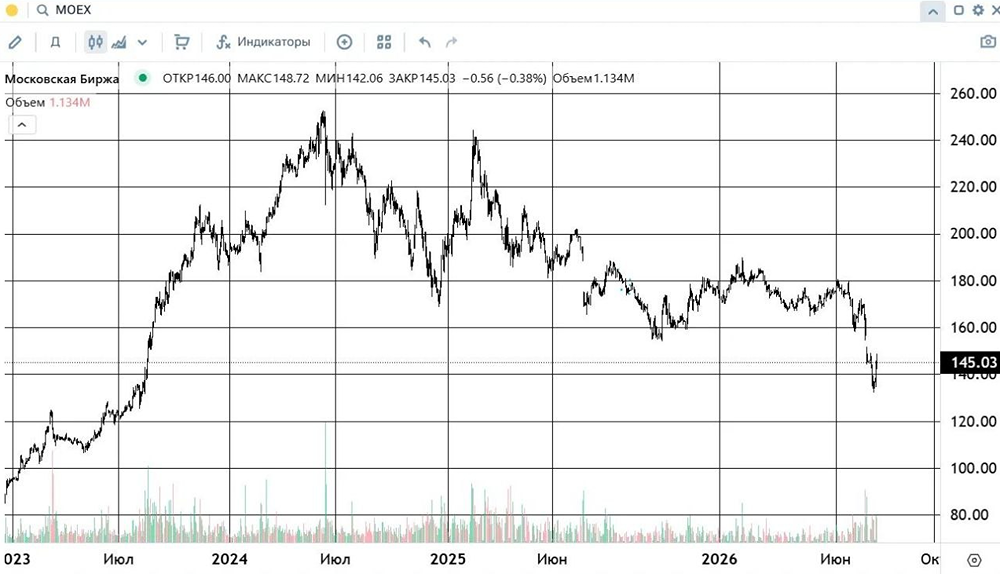

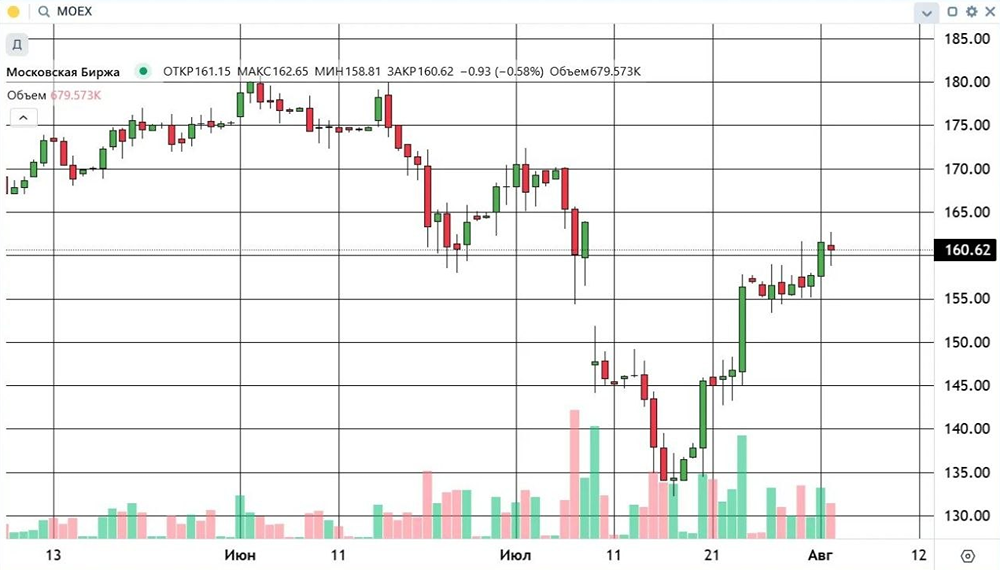

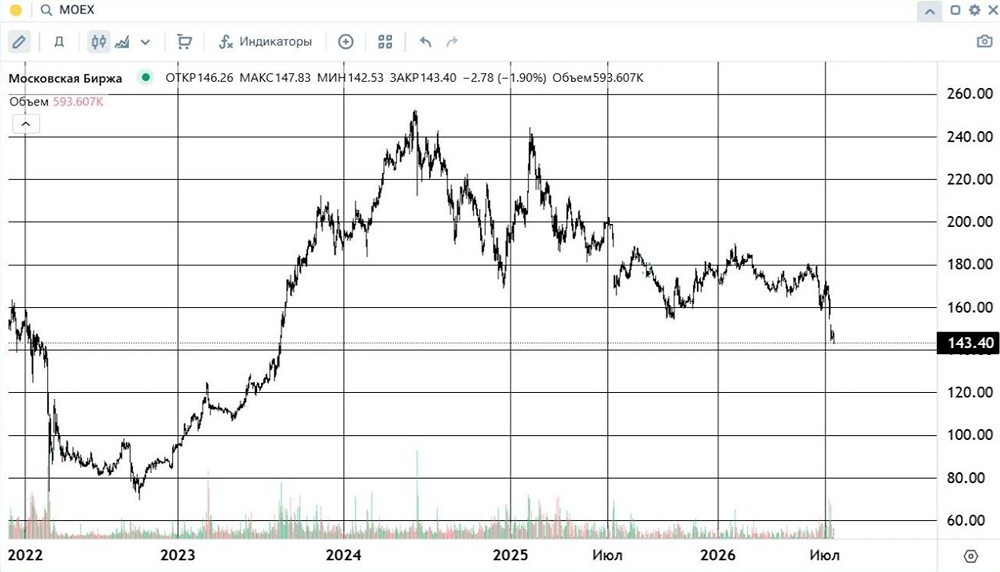

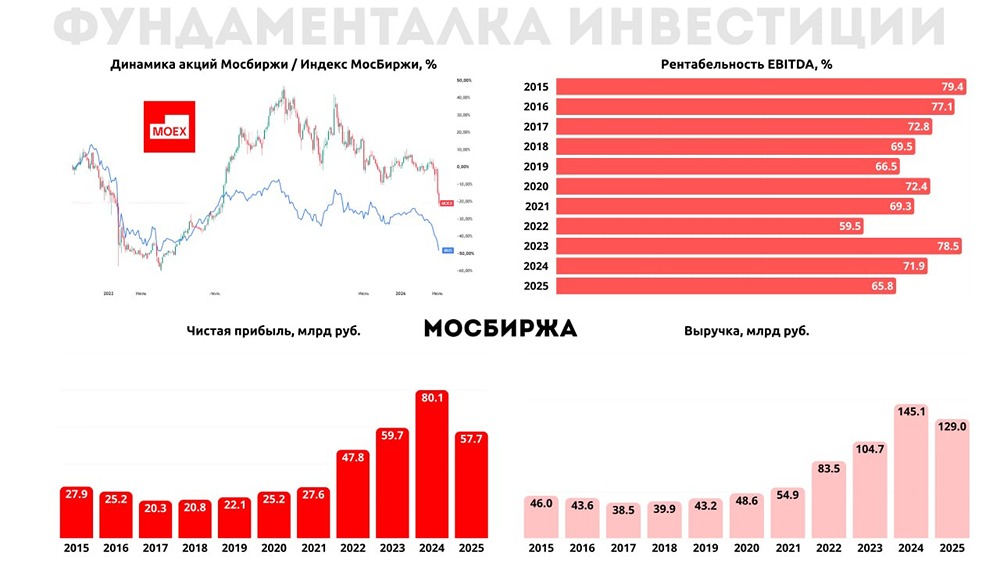

Мосбиржа (MOEX). Почему процентные доходы обвалились? ▫️Капитализация: 439 млрд ₽ ▫️Цена акции: 193 ₽ ▫️Комиссионные доходы за 1 квартал 2025 года: 67 млрд ₽ ▫️Скорректированная EBITDA за 1 квартал 2025 года: 98,3 млрд ₽ ▫️Скорректированная чистая прибыль за 1 квартал 2025 года: 72,5 млрд ₽ ▫️P/E за 1 квартал 2025 года: 6,1 ▫️Прогнозный P/E на 2025 год: 7,8 ▫️Прогнозный дивиденд на 2025 год: 9,6% 👉 Доходы по сегментам за 1 квартал 2025 года: ▫️Рынок акций: 3,7 млрд ₽ (рост на 84% по сравнению с прошлым годом) ▫️Рынок облигаций: 1,5 млрд ₽ (рост на 88,4% по сравнению с прошлым годом) ▫️Денежный рынок: 4,4 млрд ₽ (рост на 35,5% по сравнению с прошлым годом) ▫️Срочный рынок: 2,8 млрд ₽ (рост на 55,5% по сравнению с прошлым годом) ▫️Расчетно-депозитарные услуги: 2,5 млрд ₽ (снижение на 3,1% по сравнению с прошлым годом) ▫️ИТ-услуги и листинг: 1,17 млрд ₽ (снижение на 0,9% по сравнению с прошлым годом) ▫️Маркетплейс: 1,3 млрд ₽ (рост на 69,5% по сравнению с прошлым годом) ▫️Прочие сегменты: 0,9 млрд ₽ (снижение на 55,7% по сравнению с прошлым годом) Итого: 18,5 млрд ₽ (рост на 27,2% по сравнению с прошлым годом) 👉 Отдельно выделим ключевые показатели за 1 квартал 2025 года: ▫️Чистые процентные доходы: 10 млрд ₽ (снижение на 48,2% по сравнению с прошлым годом) ▫️Комиссионные доходы: 18,5 млрд ₽ (рост на 27,2% по сравнению с прошлым годом) ▫️EBITDA: 19,2 млрд ₽ (снижение на 32,9% по сравнению с прошлым годом) ▫️Скорректированная чистая прибыль: 11,7 млрд ₽ (снижение на 39,7% по сравнению с прошлым годом) ✅ Мосбиржа достигла рекордного показателя по комиссионным доходам, увеличив их на 27,2% и доведя до 18,5 млрд рублей, благодаря росту объема торгов на всех основных рынках. 👉 МОЕХ продолжает расширять штат, в основном за счет IT-специалистов для проектов в сфере ЦФА и финансовых услуг. С начала года количество сотрудников выросло на 3,1%, что привело к увеличению расходов на персонал на 12,6% по сравнению с 4 кварталом 2024 года до 6,8 млрд рублей. ❌ Основной негативный фактор отчета — значительное сокращение чистых процентных доходов на 48,2% до 10 млрд рублей, что стало минимальным результатом с 2 квартала 2023 года, когда ключевая ставка составляла 7,5%. Это снижение произошло, несмотря на то, что смягчение денежно-кредитной политики еще не началось. Вероятно, компания уменьшила размещение доступных денежных средств на депозитах, но менеджмент не предоставил никаких комментариев по этому поводу. Возможно, это связано с тем, что клиенты стали меньше хранить свободные остатки на депозитах, что может быть связано с замороженными средствами нерезидентов. Причины такого резкого снижения доходов остаются неясными. ❌ Рост операционных расходов и падение чистой прибыли привели к снижению рентабельности по чистой прибыли до 17,3%, что почти в два раза меньше по сравнению с результатами прошлого года. Вывод: Результаты Мосбиржи за последние два квартала значительно ухудшились без объяснения со стороны менеджмента. Несмотря на рост основного бизнеса, общее падение доходов остается заметным. ✅ Важно отметить, что Мосбиржа предвидела такие изменения. В 2023 году менеджмент заявил: "Наша цель — достичь прибыли на уровне 65 млрд рублей и выше к 2028 году при устойчивой тенденции к росту. Мы планируем достичь этого за счет высоких темпов роста комиссионных доходов — CAGR в размере 13% и выше". Бизнес Мосбиржи остается привлекательным, но акции сейчас выглядят дороговатыми. Последний раз я держал их в 2022 году, когда цена была завышена. Надеюсь, что в будущем появится возможность купить их по более выгодной цене. Справедливая цена акций Мосбиржи на данный момент не превышает 160 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ