![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Акции Роснефть: почему эксперты рекомендуют воздержаться от покупок

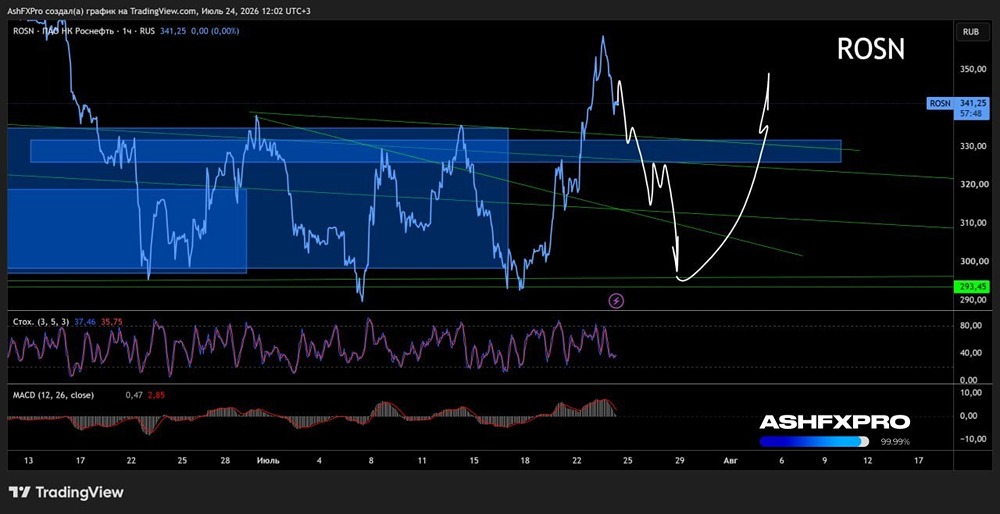

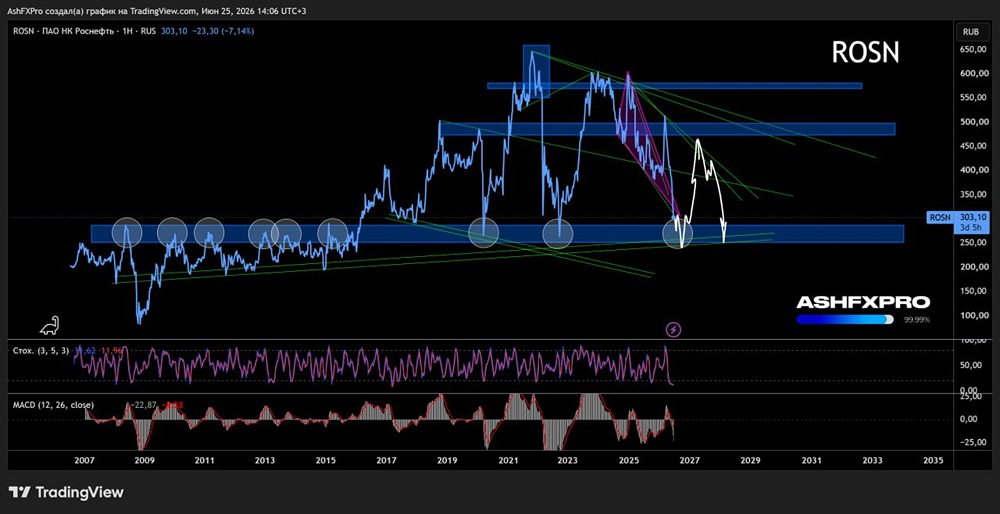

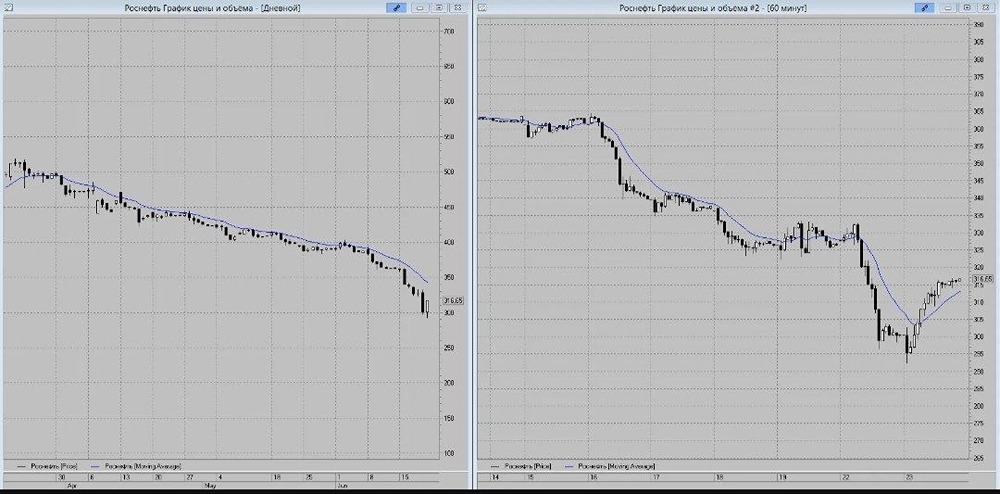

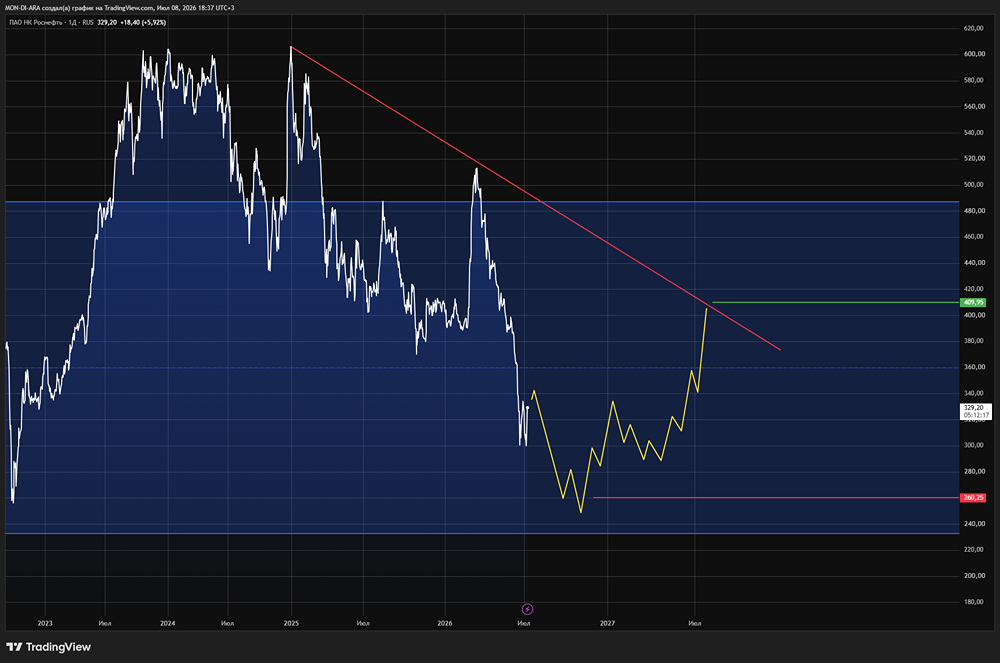

Стоит ли покупать акции Роснефти сейчас: полный анализ финансового состояния Сектор: добыча нефти, газа и потребляемого топлива. В последнем обзоре от 7 октября 2025 года акции «Роснефти» стоили 410,7 рублей. Я ожидал отскока до 437 рублей, после чего прогнозировал снижение. На деле акции выросли до 428 рублей, а затем начали падать, опустившись до 363 рублей. Это соответствует моим ожиданиям. Сейчас акции торгуются около 395 рублей. Давайте разберёмся, как обстоят дела у компании и что ждать дальше. Основные метрики - Капитализация: 53,48 миллиарда долларов. - P/E: 9,61. - P/S: 0,48. - P/B: 0,45. - EPS: 41,04 рубля. По сравнению с прошлым отчётом прибыль снизилась, как и некоторые метрики. Давайте разберём последний отчёт. Новостной фон - Великобритания вывела из-под санкций египетский проект Зохр с участием «Роснефти» (ТАСС). - Shell планирует расторгнуть партнёрство с «Роснефтью» в Каспийском трубопроводном консорциуме (КТК) (BBG). - Минфин США ожидает полного разрыва Лукойла и Роснефти с их зарубежными активами по мере вступления санкций в силу. Финансовое здоровье - Собственный капитал за 9 месяцев 2025 года остался неизменным, а в 2024 году вырос на 9%. - Обязательства за 9 месяцев 2025 года выросли на 8% до 12,431 триллиона рублей. По собственному капиталу компания стоит на месте, роста нет, а обязательства растут. Выручка и прибыль - Выручка за 9 месяцев 2025 года сократилась на 13%, в 2024 году она росла на 11%. - Прибыль за 9 месяцев 2025 года упала на 49%, в 2024 году — на 12%. - Свободный денежный поток за 9 месяцев 2025 года стал отрицательным, упав на 179%: минус 813 миллиардов рублей. Будущее и оценки - Прогноз от АКБФ Инвестиции на 15 декабря 2025 года — 508,78 рублей. - Прогноз от Финам на 6 ноября 2025 года — 481,6 рубля. Основные акционеры - АО «Роснефтегаз» — 40,4%. - BP Russia Investments Limited — 19,8%. - QH Oil Investments LLC — 18,5%. - НКОАО «Национальный расчётный депозитарий» — 10,7%. - ООО «РН-НефтьКапиталИнвест» — 9,6%. Сравнение с конкурентами «Роснефть» — крупнейшая компания в секторе по капитализации и одна из крупнейших в России. По метрикам она оценивается в среднем по сектору, но по рентабельности и росту выручки за 5 лет отстаёт от конкурентов. Дивиденды - 2023 год: 9,29%. - 2024 год: 10,3%. - 2025 год: 9,89%. - В 2026 году уже была первая выплата: 2,86%. «Роснефть» стабильно выплачивает дивиденды, около 10% годовых. Вероятно, в этом году компания может выплатить дивиденды на уровне 2025 года, но если ситуация ухудшится, дивиденды могут снизиться. Технический анализ Учитывая отчётность и новостной фон, я предположил дальнейшее движение цены акций на графике. Пока движение вниз, но возможен отскок. Рост возможен только при позитивных изменениях в геополитике, что сложно прогнозировать. Выводы Ситуация ухудшилась по сравнению с прошлым отчётом, но собственный капитал остаётся стабильным. Однако из-за возможной продажи зарубежных активов за нерыночную стоимость, собственный капитал может упасть в будущем. Я бы воздержался от покупок, но компания выплывет. Вероятность снижения акций высока, но ситуация может улучшиться при позитивных геополитических изменениях. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР