![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Стоит ли инвестировать в акции Роснефти в 2026 году при текущей цене 404₽?

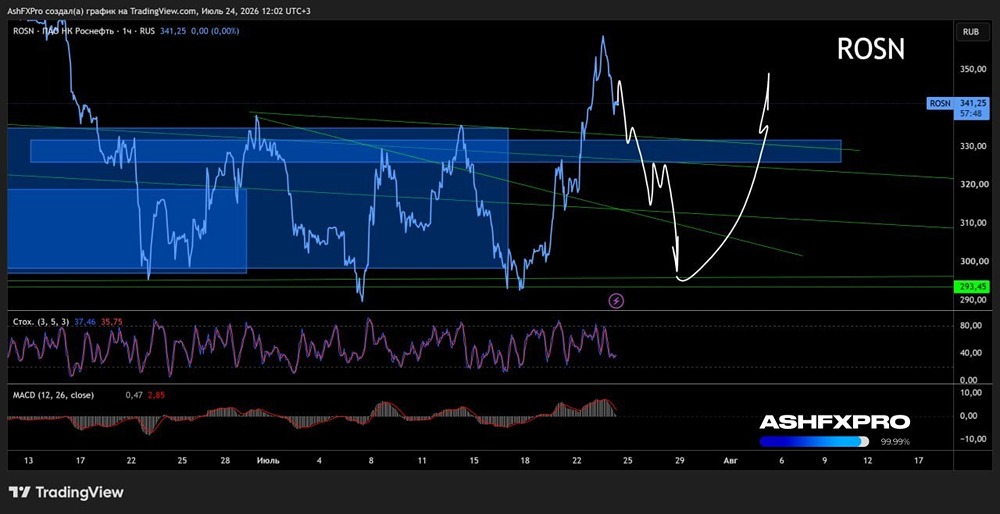

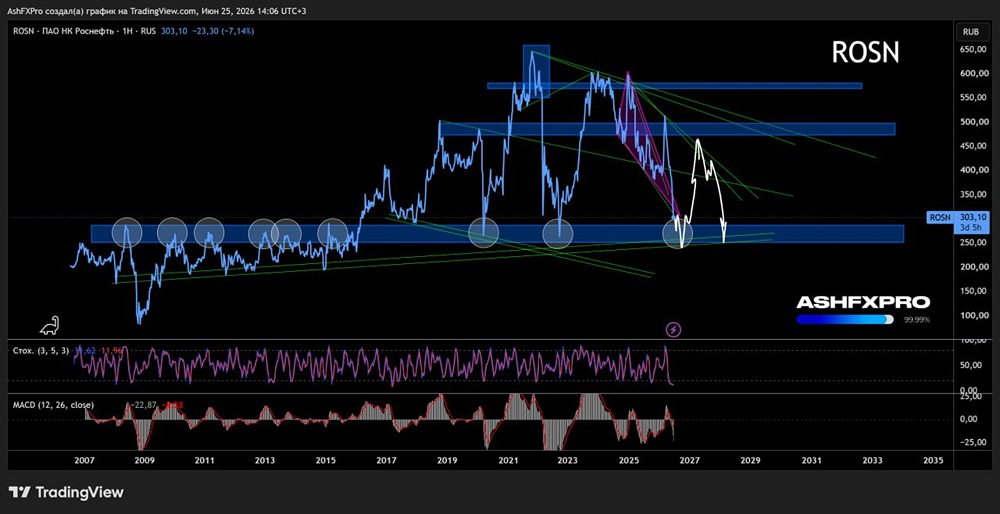

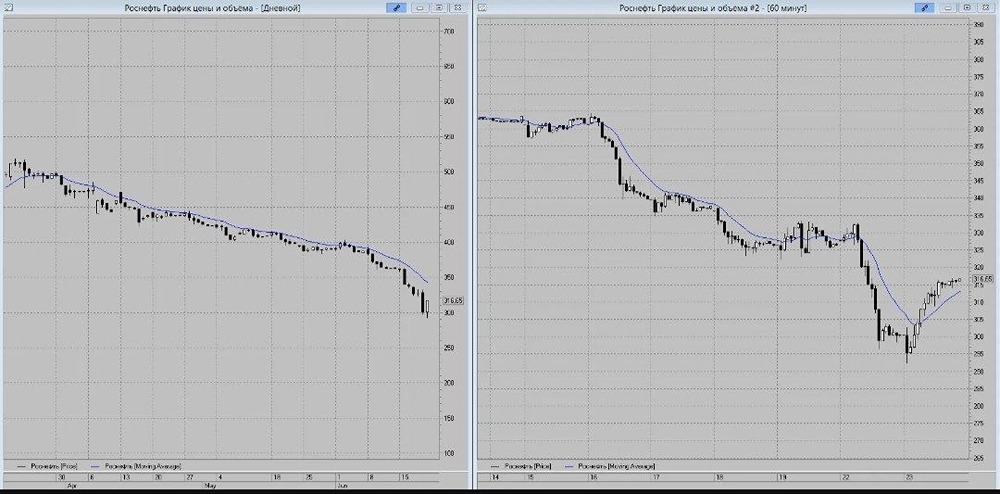

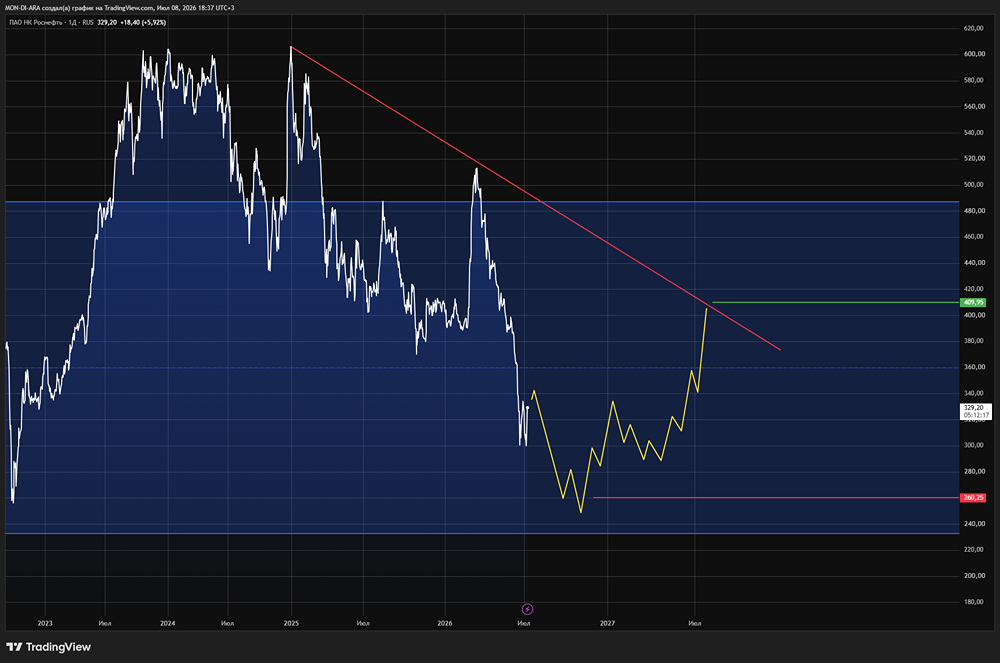

Почему акции Роснефти недооценены? Анализ мультипликаторов и справедливой цены Роснефть — ведущая нефтяная компания России и одна из крупнейших в мире. Сектор: Энергетика Отрасль: Нефтяная, газовая и топливная промышленность Цена акции: 404₽ Тикер: #ROSN Финансовые показатели Выручка: - 2021: 8761₽ млрд - 2022: 9049₽ млрд - 2023: 9163₽ млрд - 2024: 10139₽ млрд - 9 месяцев 2025: 6228₽ млрд Средний темп роста выручки: 5% Чистая прибыль акционеров: - 2021: 1057₽ млрд - 2022: 813₽ млрд - 2023: 1267₽ млрд - 2024: 1084₽ млрд - 9 месяцев 2025: 277₽ млрд Средний темп роста прибыли: 2% Мультипликаторы - EPS (прибыль на акцию): 13,6% за 8 лет, средний рост 1,6%. - P/E (цена/прибыль): 9,83 (ниже среднего по отрасли 7,4). - P/S (цена/выручка): 0,49 (выше среднего по отрасли 0,55). - EV/EBITDA: 1,82 (ниже среднего по отрасли 2,9). - Долг/капитал: 0,39 (ниже среднего по отрасли 0,76). - ROE (рентабельность собственного капитала): 4,7% (ниже среднего по отрасли 11,7%). - PEG (цена/прибыль на акцию/рост): 0,9 (справедливая оценка). - Модель DCF (дисконтированных денежных потоков): 554₽. На основе этих данных компания выглядит немного недооцененной. Вывод Текущая ситуация в нефтяной отрасли остается сложной. Курс рубля, низкие цены на нефть и скидки оказывают давление. Это привело к слабым результатам за третий квартал. Прибыль за третий квартал составила всего 32₽ млрд (против 153₽ млрд в четвертом квартале 2024 года). Такие показатели были только во время пандемии ковида. В четвертом квартале Роснефть попала под санкции США, что может привести к еще большим скидкам. Однако сильного негативного влияния от этих санкций не ожидаю. Ранее я отмечал, что объемы добычи и экспорта остаются стабильными. В результате, на Роснефть смотрю нейтрально и не вижу перспектив на ближайшее время. Впереди нас ждут слабые результаты за четвертый квартал 2025 года и, как минимум, за первый квартал 2026 года. Роснефти нужны более высокие рублевые цены на нефть. Однако сильной девальвации при текущей ставке ЦБ ожидать не стоит, как и резкого роста цен на нефть из-за последних новостей. При этом в цену акций Роснефти частично заложены перспективы проекта "Восток Ойла", хотя запуск все еще откладывается. Продолжаю наблюдать за ситуацией. Риски - Ценовая конъюнктура - Повышение налоговой нагрузки - Укрепление рубля - Снижение добычи Справедливая цена акции: 430₽. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР