![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Роснефть: технический и фундаментальный анализ

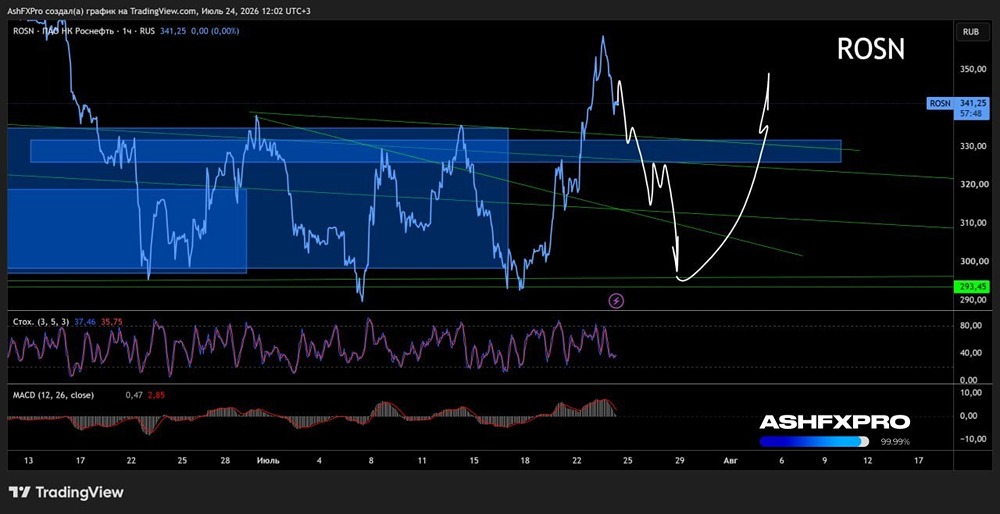

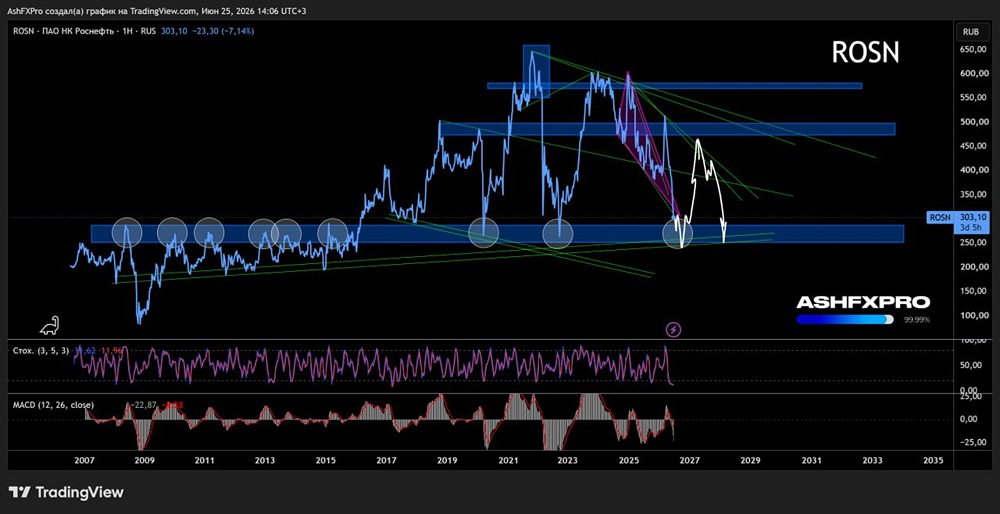

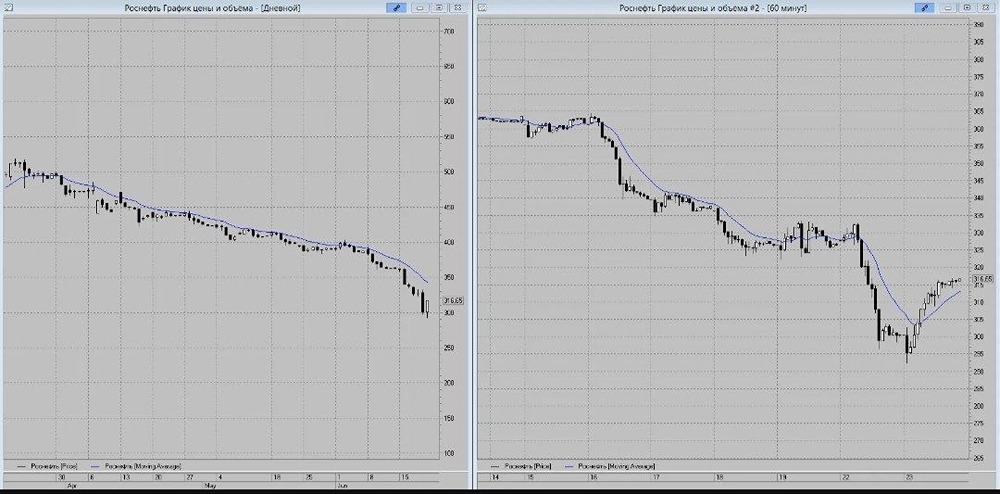

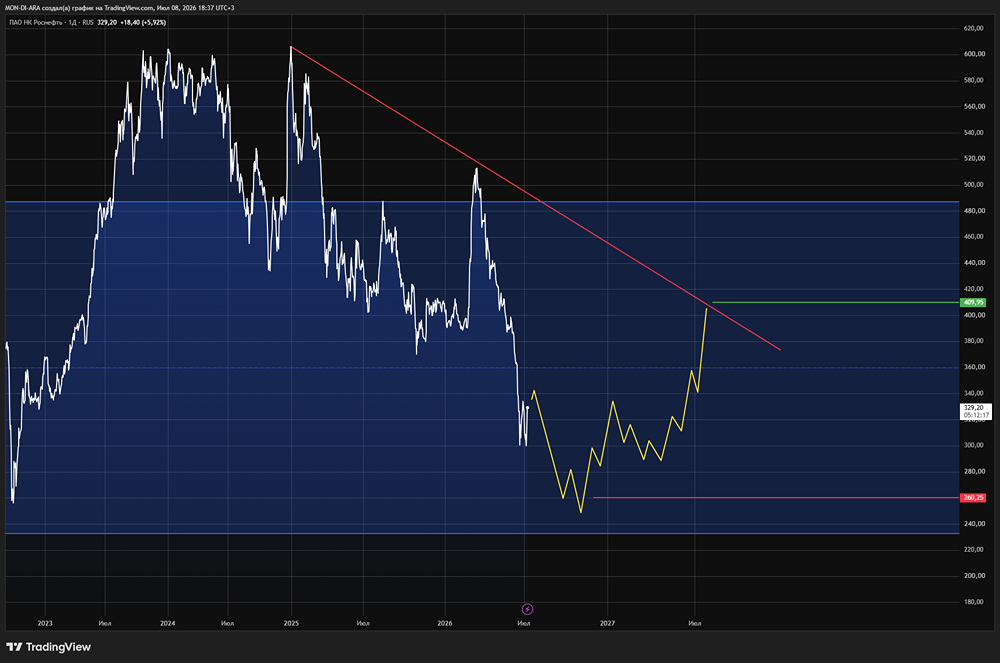

Анализ компании Сектор: Энергетика — добыча нефти, газа и других энергоресурсов. Продолжаю делиться анализом компаний. На этот раз рассмотрим «Роснефть». В последнем обзоре от 21 июля акции стоили 417,6 рублей. Я ожидал роста до 425 рублей, а затем — либо движение вверх к 460 рублям, либо снижение до 395 рублей. В итоге акции достигли 425 рублей, как и ожидалось, поднимались до 492 рублей, а затем опустились до 399 рублей. Я рассчитывал, что движение будет в одном направлении, но реальность оказалась более разнообразной. 🔸 Основные метрики - Капитализация: 1,74 млрд долларов. - P/E: 7,85. - P/S: 0,47. - P/B: 0,48. - EPS: 52,46 рублей. - EBITDA: 2,433 трлн рублей. По сравнению с прошлым обзором, прибыль компании снизилась, поэтому по метрикам она оценивается дороже. 🔸 Финансовое здоровье - Собственный капитал за первое полугодие 2025 года снизился на 1%, тогда как в 2024 году он рос на 9%. - Обязательства за первое полугодие 2025 года снизились на 2%, а в 2024 году увеличивались на 11%. - Debt/Equity: 1,25 за первое полугодие 2025 года, в 2024 году было 1,26. Ситуация стагнирует. Наблюдается небольшое ухудшение: собственный капитал снизился, хотя и незначительно. Если динамика сохранится, в следующем году возможно более значительное снижение. Уровень обязательств немного снизился. 🔸 Выручка и прибыль - Выручка за первое полугодие 2025 года снизилась на 9%, тогда как в 2024 году она росла на 11%. - Прибыль за первое полугодие 2025 года упала на 39%, а в 2024 году снижалась на 12%. - Свободный денежный поток за первое полугодие 2025 года упал на 41%. 🔸 Будущее и оценки - Прогноз от БКС на 18 августа — 529 рублей. - Старые прогнозы: от 555 до 732 рублей. 🔸 Основные акционеры - АО «Роснефтегаз»: 40,4%. - BP Russia Investments Limited: 19,8%. - QH Oil Investments LLC: 18,5%. - НКОАО «Национальный расчетный депозитарий»: 10,7%. - ООО «РН-НефтьКапиталИнвест»: 9,6%. 🔸 Сравнение с конкурентами «Роснефть» — крупнейшая по капитализации компания в своем секторе и одна из крупнейших в России. По метрикам она оценивается в среднем по сектору, но по рентабельности — выше среднего по рынку. По росту выручки за пять лет компания отстает от сектора. 🔸 Дивиденды - 2022: 6,47%. - 2023: 9,29%. - 2024: 10,3%. - 2025: 9,89%. Компания стабильно выплачивает дивиденды, около 10% годовых. Чистая прибыль снижается, но дивиденды выплачиваются из чистой прибыли. Возможно снижение объема выплат в следующем году. 🔸 Технический анализ На ближайшие 2–3 недели ожидаю отскок к 200-дневной скользящей средней, примерно к 430–440 рублям. После этого возможна небольшая коррекция. Дальнейшее движение будет зависеть от геополитической ситуации. В случае эскалации — движение к нижней границе текущего канала, около 360 рублей. При стабилизации обстановки — к 460 рублям. 🔸 Выводы Прибыль, выручка и собственный капитал компании снижаются. Ситуация ухудшается. Без улучшения экономической ситуации в России и международной повестки возможны дальнейшие сложности. Дивиденды в январе могут быть меньше из-за снижения чистой прибыли. Дальнейшее движение графика будет зависеть от внешних факторов. Ситуация остается неопределенной. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР