![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Как проект «Восток Ойл» повлияет на будущее Роснефти и её акции?

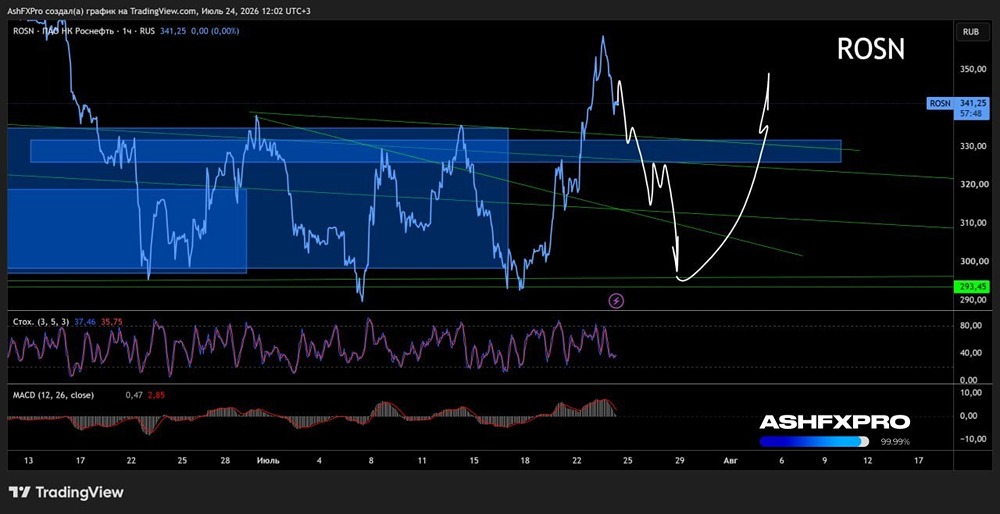

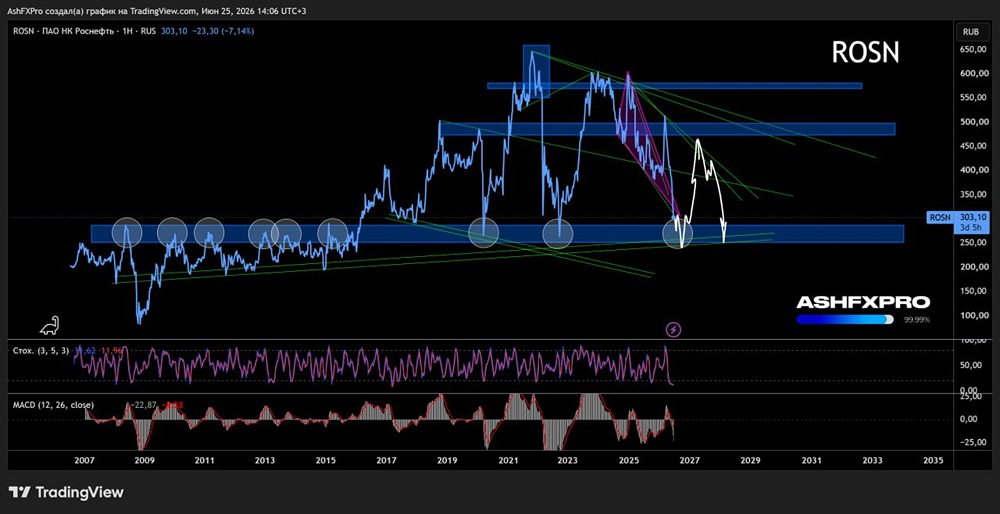

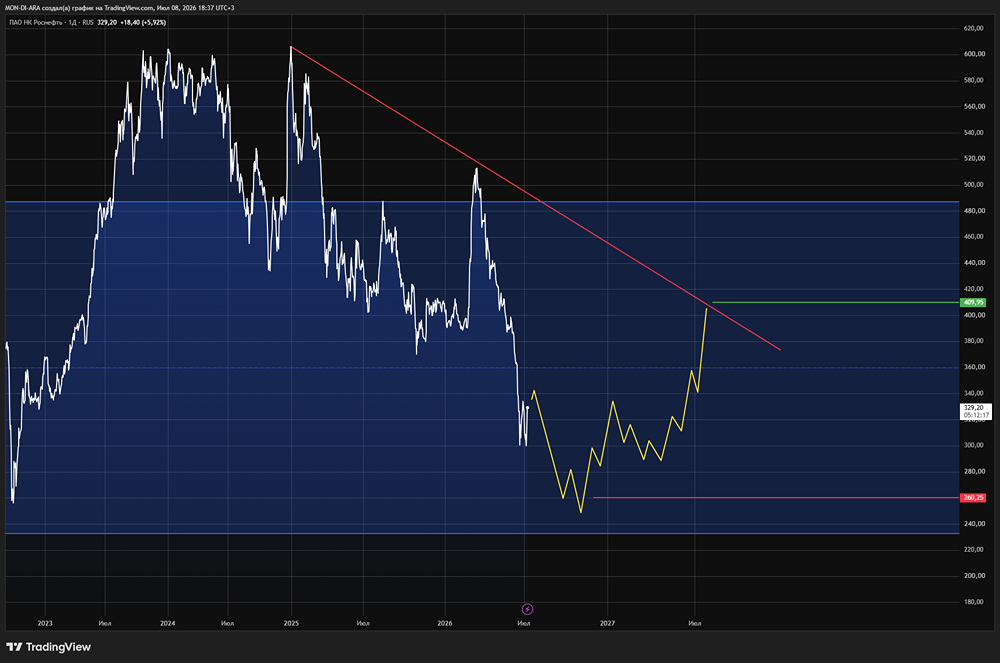

Продолжаем следить за нефтегазовым сектором 🔸 За обзором «Лукойла» стоит обратить внимание и на эту компанию. По размерам они похожи, но есть ключевые различия в дивидендной политике и более высоком капитальных вложениях «Роснефти» из-за проекта «Восток Ойл». Компания не раскрывает всю информацию в отчётах, поэтому приходится собирать данные по крупицам. За первое полугодие 2025 года: 🔻 Выручка снизилась на 17,6% по сравнению с прошлым годом до 4,3 трлн рублей. Это на уровне «Лукойла». 🔻 EBITDA упала на 36,1% до 1,054 трлн рублей. Это немного лучше, чем у «Лукойла», но расходы в «Роснефти» выросли значительно. 🔻 Чистая прибыль акционеров сократилась на 68,3% до 245 млрд рублей. Это хуже, чем у «Лукойла». 🔸 Компания жалуется на рост тарифов на транспортировку нефти, увеличение скидок на мировом рынке, укрепление рубля и перепроизводство нефти странами ОПЕК. Последнее особенно интересно, так как сама «Роснефть» сократила добычу углеводородов на 7,4% по сравнению с прошлым годом — до 121,6 млн тонн нефтяного эквивалента. Из них: • Жидкости — на 3,8% до 89,3 млн тонн. • Газ — на 16% до 39,3 млрд кубометров. 🔸 Пока рано делать выводы. У «Роснефти» есть проект «Восток Ойл» — ещё половина компании по объёмам добычи в будущем. Это может объяснить снижение выручки. Проект «Восток Ойл» меня не вдохновляет из-за распределяемых квот на добычу. Даже если увеличить мощности в 1,5 раза, ими не дадут пользоваться. Несмотря на тенденцию к росту добычи странами ОПЕК, я рассматриваю проект как способ заменить старые и неэффективные месторождения. 🔸 Свободный денежный поток сократился на 75,3% до 173 млрд рублей на фоне увеличения капитальных вложений на 10% и снижения операционной деятельности на 15,7%. Это всё равно позволит выплатить дивиденды по политике компании в размере 50% от чистой прибыли. За полугодие «Роснефть» заработала 11,56 рубля на акцию. Если ситуация сохранится, дивидендная доходность может составить 5–6% в год, что не очень привлекательно. ❗️Соотношение чистого долга к EBITDA составило 1,6х против 1,2х на начало года. 🔸 Мультипликаторы ТТМ: P/E — 8,4х, P/S — 0,5х, EV/EBITDA — 3,5х, P/B — 0,5х. «Роснефть» дороже «Лукойла», и я вижу меньше дивидендов. Поэтому для меня выбор очевиден — держаться подальше от нефтяной отрасли. С изменением тенденции можно будет присмотреться к компании. Сейчас её оценка выглядит справедливой. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР