![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Какие факторы могут способствовать восстановлению акций Роснефти в 2026 году?

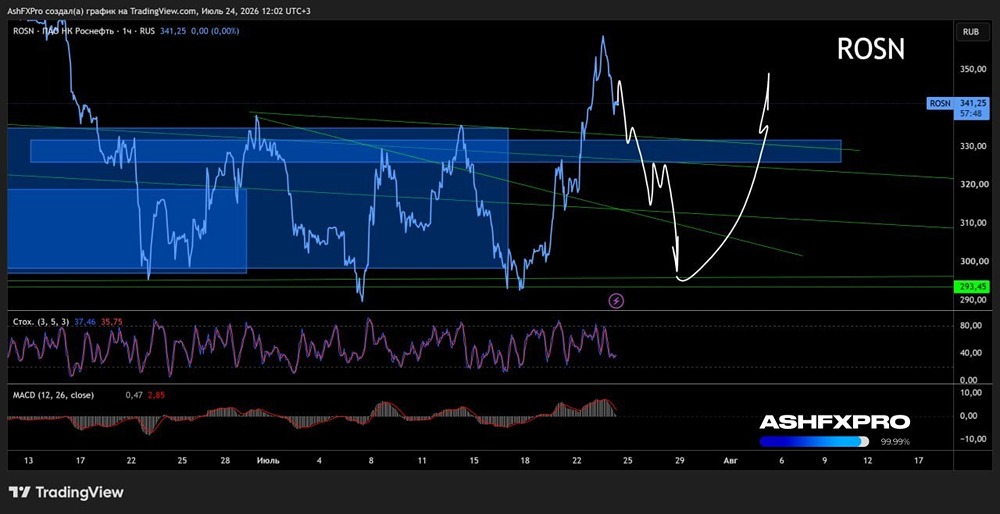

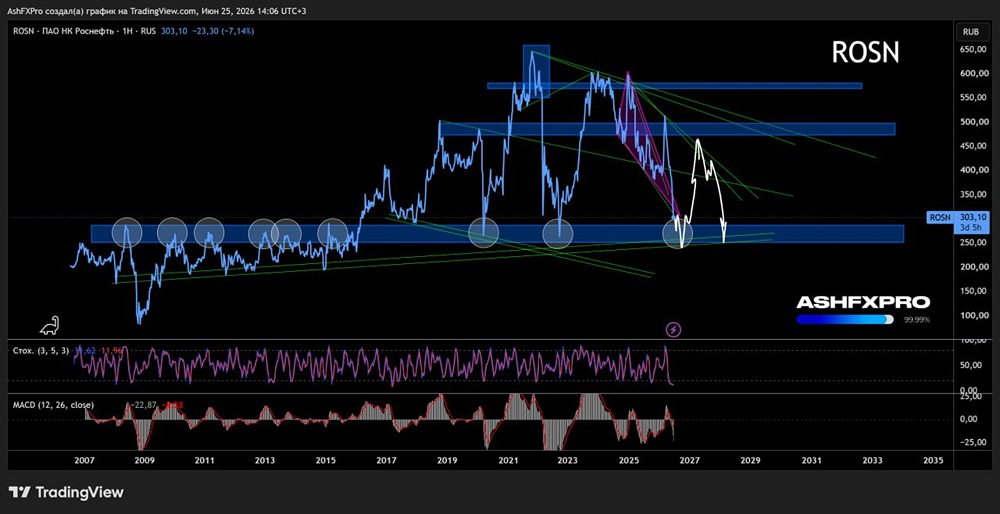

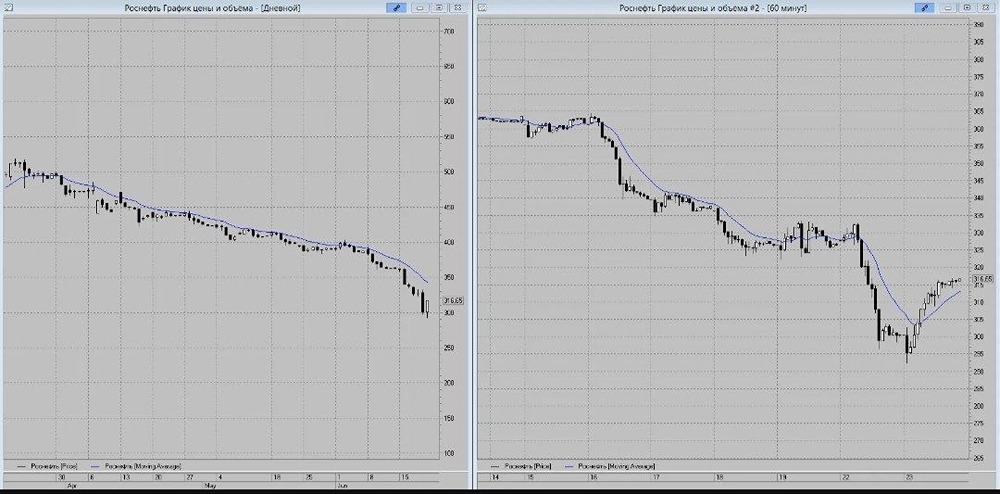

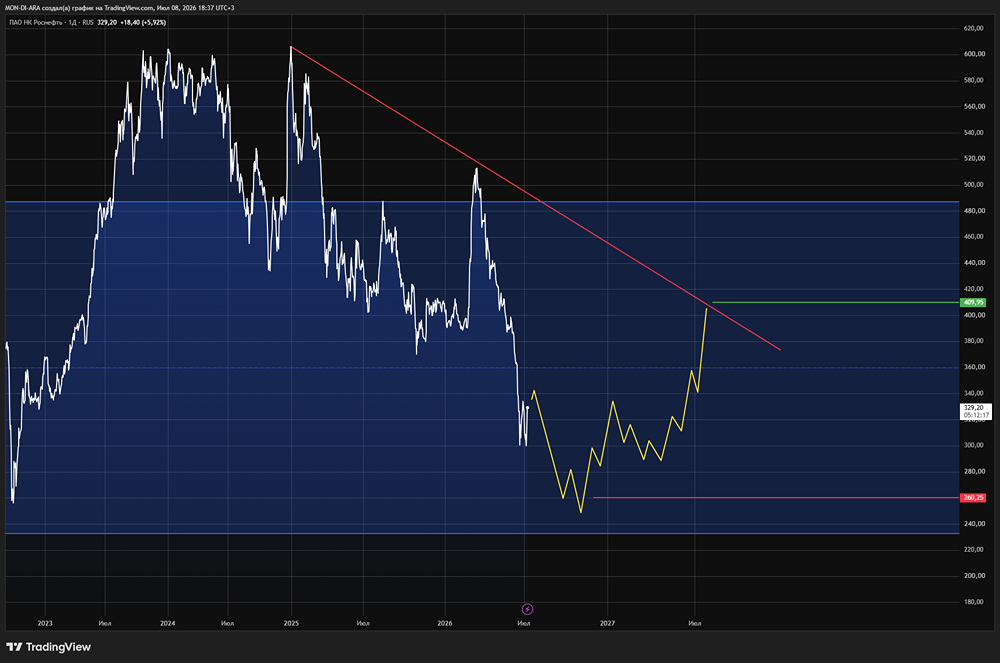

Слабый второй квартал, но 2026 год может стать годом восстановления 🔸 Во втором квартале конъюнктура нефти была сложной: цена Urals упала на 21% по сравнению с прошлым годом, дисконт к Brent оставался на уровне $9–10. Курс доллара снизился до 81,6 руб. Среднегодовой курс на 2025 год прогнозируется слабым, что негативно сказывается на выручке экспортеров. 🔸 Выручка Роснефти во втором квартале упала на 23,3% по сравнению с прошлым годом. EBITDA снизилась на 42,5%, чистая прибыль уменьшилась на 80%. Чистый долг компании вырос до ₽3,9 трлн. Положительным моментом стало то, что компания перестала терять FCF: за квартал он стал положительным. 🔸 Основные драйверы роста — это укрепление курса доллара к концу года и в 2026 году, а также запуск крупных проектов, таких как «Восток-Ойл». Дивиденды за 2025 год будут скромными, но при увеличении маржинальности в 2026 году есть шанс на их рост. ⚡️ Мнение NZT: Отчет слабый, но предсказуемый. Вероятно, пик давления на финансовые показатели уже пройден. При стабилизации курса и росте цен на нефть в 2026 году Роснефть может вернуться к хорошим результатам. Мы продолжаем оценивать компанию с премией к сектору, учитывая масштаб бизнеса и перспективы «Восток-Ойла». Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР