![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Как крепкий рубль влияет на финансовые результаты Роснефти в 2025 году?

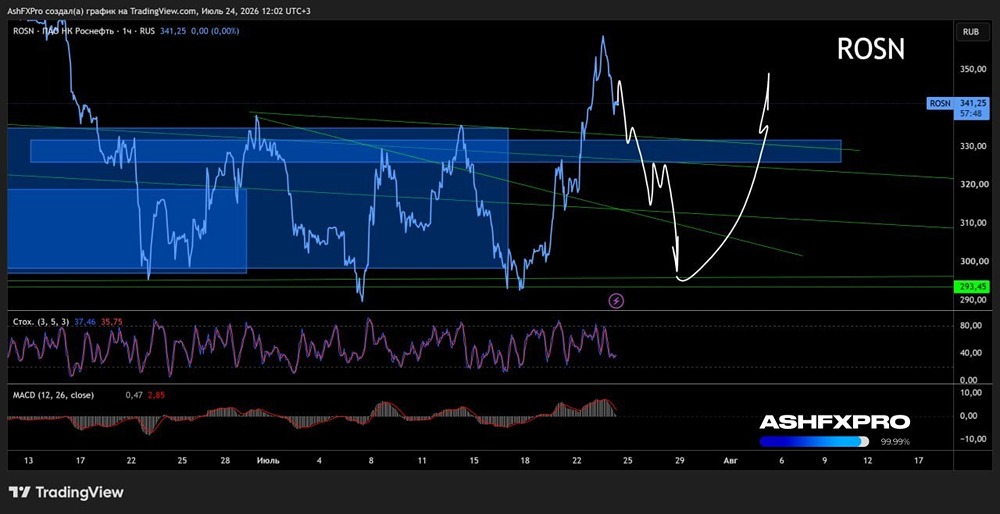

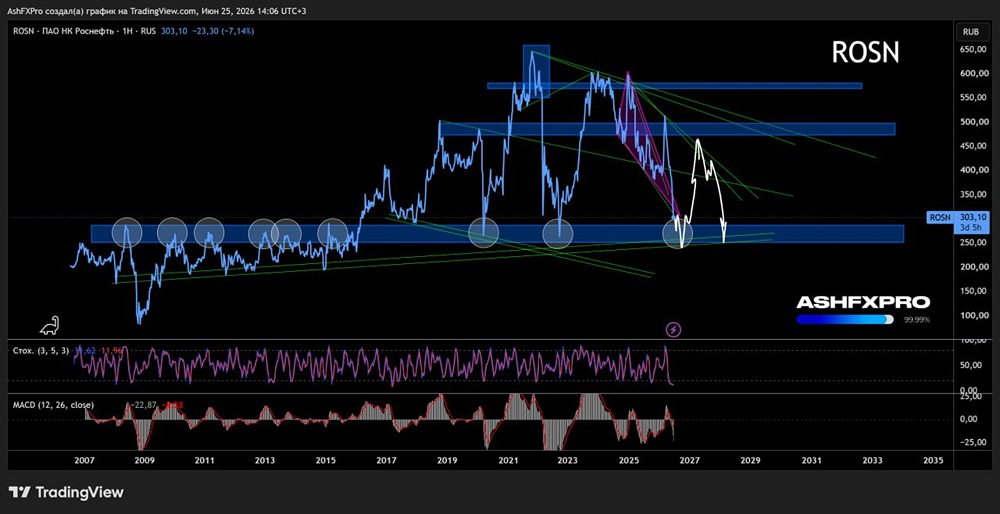

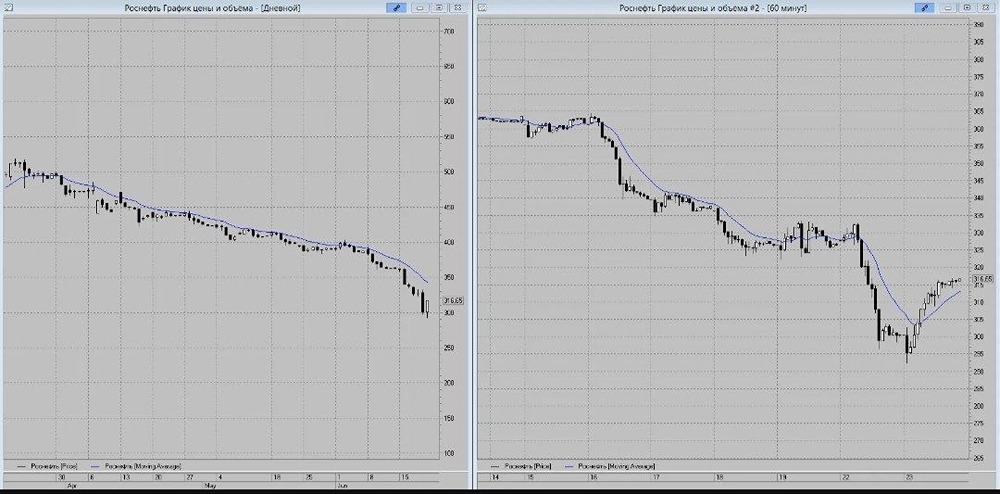

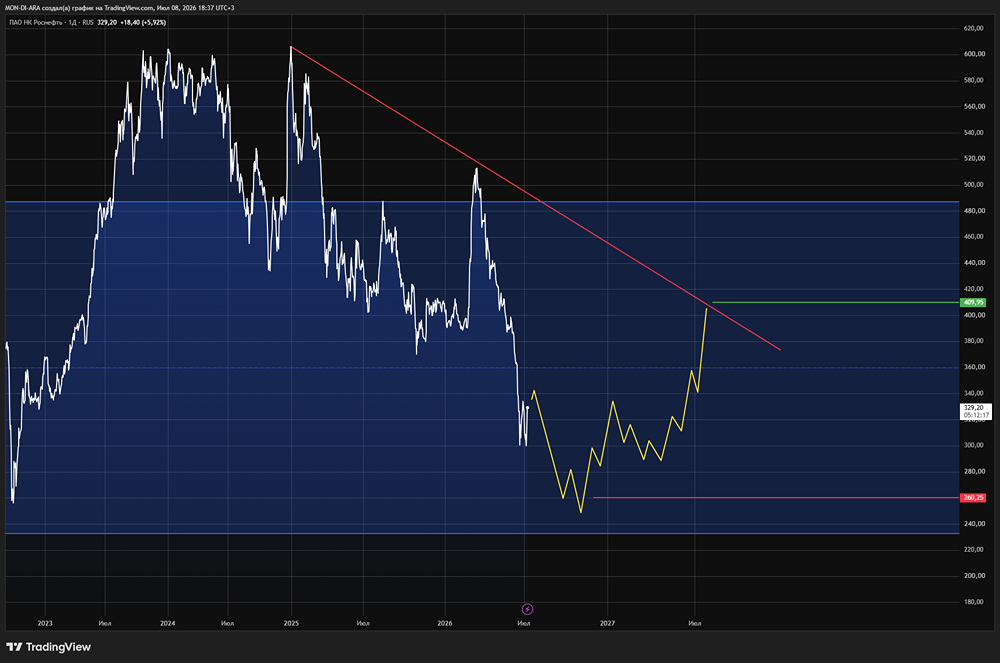

Необходима девальвация рубля Рассмотрим финансовые результаты Роснефти за первое полугодие 2025 года. Компания, одна из крупнейших публичных добывающих компаний мира, продолжает испытывать трудности из-за дешевеющей нефти, крепкого рубля и высокой ключевой ставки. ▫️ Выручка: 4263 млрд руб ▫️ EBITDA: 1054 млрд руб ▫️ Чистая прибыль: 245 млрд руб ▫️ P/E LTM: 8,7x. На динамику чистой прибыли повлияли неденежные и разовые факторы, которые компания не раскрыла в отчетности. 🔹 Средняя цена нефти Urals в первом квартале 2025 года составила $61-62 за баррель. Капитальные затраты выросли на 10,4%, до 769 миллиардов рублей. Свободный денежный поток сократился на 75,3%, до 173 миллиардов рублей. 🔹 Добыча нефти снизилась на 7,3% по сравнению с первым полугодием 2024 года и составила 121,6 миллиона тонн. Переработка нефти упала на 5,3%, до 38,7 миллиона тонн. Операционная прибыль сократилась на 52,5%, до 582 миллиардов рублей. Производственные расходы выросли на 27%, до 527 миллиардов рублей. Дивиденды 🔹 Дивидендная политика Роснефти предусматривает выплаты не менее 50% от чистой прибыли по МСФО. За первое полугодие 2025 года компания заработала 245 миллиардов рублей, из которых 122,5 миллиарда рублей будут направлены на дивиденды. Количество акций в обращении составляет 10 598,18 миллиона штук. Таким образом, дивиденды составят около 11,5 рубля на акцию, что соответствует примерно 2,5% дивидендной доходности к текущей цене. Итог 🔹 Ситуация для Роснефти остается сложной. Жесткая денежно-кредитная политика, крепкий рубль и чрезмерная индексация тарифов ускоряют инфляцию издержек. В результате компания фиксирует падение по всем ключевым финансовым показателям, и ее прибыль снижается сильнее, чем у других нефтяников. 🔹 В комментарии И.И. Сечин отмечает, что текущие темпы снижения ключевой ставки недостаточны, расходы на обслуживание долга высоки, а укрепление курса рубля приводит к потерям бюджета России. Во втором квартале 2025 года налоговые поступления сократились примерно на 30%. 🔹 Положительным моментом остается комфортная долговая нагрузка и приверженность дивидендной политике, несмотря на сложный внешний фон. Для улучшения ситуации Роснефти необходима девальвация рубля и позитивная динамика на Ближнем Востоке, которая может поднять цены на нефть. ❗️ Акции Роснефти сейчас торгуются с небольшим дисконтом, а форвардная дивидендная доходность по итогам 2025 года не превысит 10% даже в позитивном сценарии. Это сложно назвать привлекательным. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР