![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

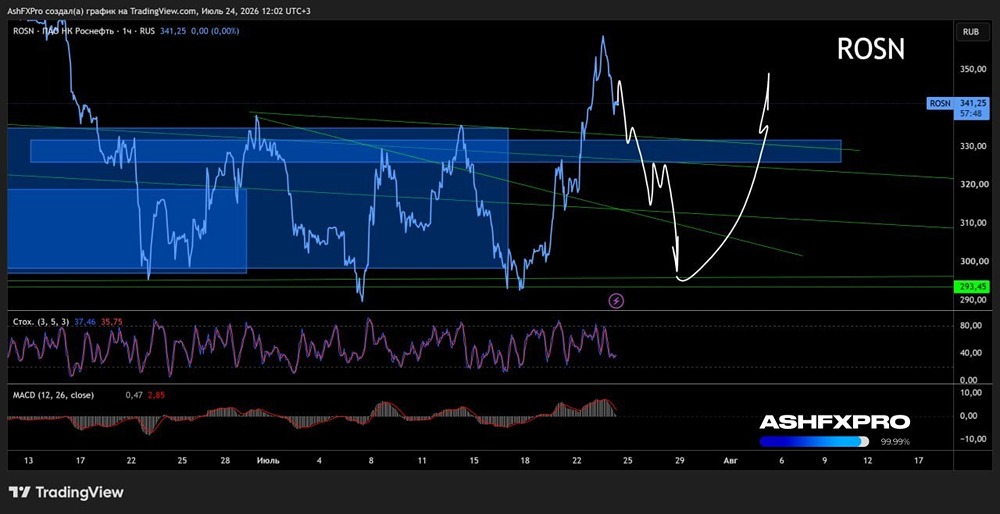

Стоит ли инвестировать в Роснефть при текущих ценах на нефть?

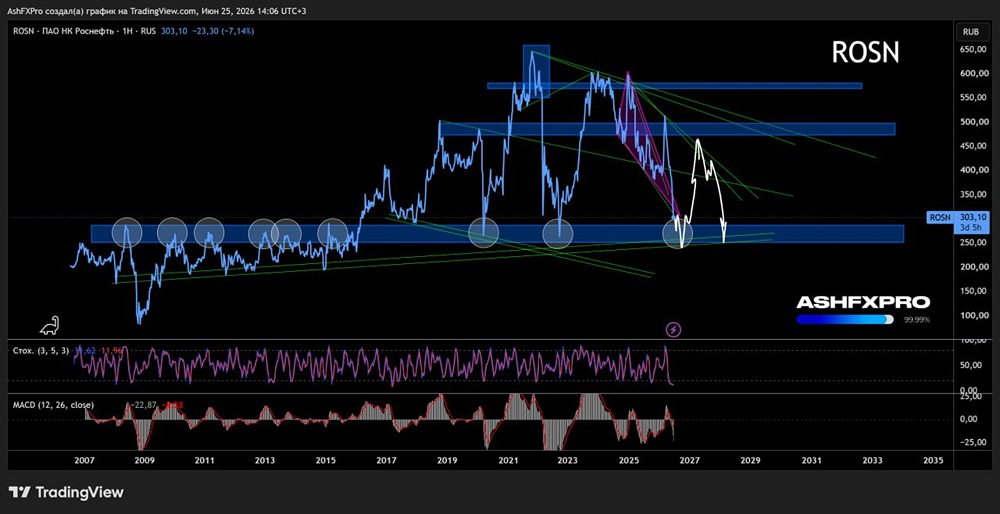

Нефтяной рынок штормит ▫️ Капитализация: 4879 млрд руб. ▫️ Выручка за последний год: 9061 млрд руб. ▫️ EBITDA за последний год: 2433 млрд руб. ▫️ Чистая прибыль за год: 556 млрд руб. ▫️ Прогнозируемый P/E в 2025 году: 5,9 ▫️ Прогнозируемый дивиденд в 2025 году: 7,6% 🔹 Финансовые результаты компании представлены в усеченном виде. Не учтены разовые доходы и расходы, которые существенно повлияли на итоговый результат. Однако даже без этих данных ясно, что ситуация не самая благоприятная. 🔹 Прибыль акционеров за первое полугодие 2025 года составила 245 млрд руб. (-68,3% по сравнению с прошлым годом). В умеренно-оптимистичном сценарии, если нефть подорожает и рубль ослабнет, прогнозируемый P/E «Роснефти» в 2025 году составит около 5,9, а дивиденд может достичь 35 руб. на акцию (7,6% от текущей стоимости). 🔹 Операционные показатели также вызывают беспокойство: ▫️ Добыча углеводородов: 121,6 млн тонн н.э. (-7,4% по сравнению с прошлым годом) ▫️ Добыча нефти: 89,3 млн тонн (-3,8% по сравнению с прошлым годом) ▫️ Добыча газа: 39,3 млрд кубометров (-16% по сравнению с прошлым годом) ▫️ Переработка нефти: 38,7 млн тонн (-5,3% по сравнению с прошлым годом) 🔹 Общая тенденция очевидна: американская ExxonMobil увеличила добычу на 12,8% по сравнению с прошлым годом и планирует нарастить её еще на 25% к 2030 году. Конкуренция на рынке нефти высока, и применяются нерыночные методы. В этих условиях перспективы проекта «Восток Ойл» становятся все менее ясными. 🔹 Чистый долг «Роснефти» составил 3,9 трлн руб., что значительно, но приемлемо с учетом показателя ND/EBITDA = 1,6. 🔹 Выводы: ▫️ Долгое время нефть не должна стоить ниже $55 за баррель WTI, так как это осложнит рост добычи в США. Такая цена комфортна для российской нефтяной отрасли, но потеря доли рынка неизбежна. Рост цен на нефть возможен только при геополитических потрясениях в Иране, Саудовской Аравии или других странах. ▫️ Для инвесторов важно понимать, как будут окупаться вложения в компанию с падающими показателями. Я не вижу интересных перспектив при текущих ценах, поэтому продал акции «Роснефти» с небольшим плюсом через четыре месяца и получил 14,7 руб. дивидендов. Пока остается только «Лукойл» с более привлекательным соотношением риска и прибыли. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Не могу вспомнить время,когда на нефтяном рынке было спокойствие.