![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Акции Роснефть, аналитика по компании #ROSN на 21 июля 2025 года

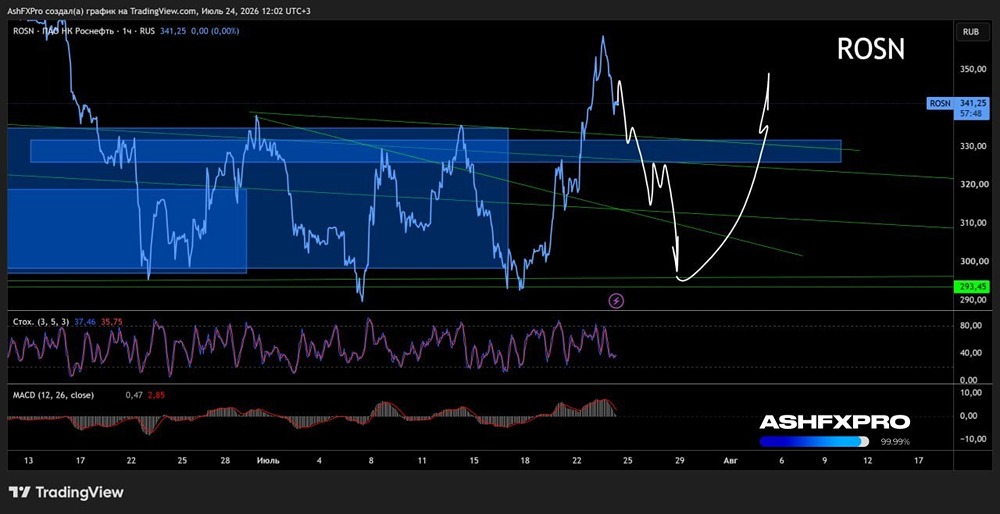

Последний обзор по «Роснефти» я делал. Тогда акции стоили 438 рублей, и я ожидал их падения до 417 рублей, а затем роста до 486 рублей. После небольшой коррекции я прогнозировал дальнейший рост до 542 рублей, если бы начался процесс мирного урегулирования. Фактически акции упали до 410 рублей, а затем выросли до 460 рублей — первые две цели из моих прогнозов сбылись. После этого, из-за отсутствия позитивных новостей о мирных переговорах, акции остались в боковике и на дивидендном гэпе снизились до 396 рублей. Как говорится, что смог спрогнозировать, то и сбылось, а дальше мои полномочия заканчиваются. Сейчас акции торгуются по 414 рублей, давайте посмотрим, что будет дальше. По сравнению с предыдущим обзором акции стали дороже по всем метрикам. Вышел отчёт за первый квартал 2025 года, где прибыль оказалась меньше. Я разберу этот отчёт, изучу новости и график. Новостной фон - На ПМЭФ Сечин представил синтетическую нефть, произведённую по технологии «Роснефти». - «Роснефть» и Минфин РФ обсудят меры по снижению влияния санкций на ПМЭФ. - «Роснефть» получила контроль над крупнейшим в России месторождением редкоземельных металлов (сообщал RTRS). Можно сказать, что компания стабилизировалась. Немного снизился собственный капитал, немного выросла долговая нагрузка. Финансовое состояние остаётся хорошим, но остаётся вопрос, как будет развиваться ситуация дальше. Роста пока нет. Выручка и прибыль - Выручка за первый квартал 2025 года упала на 3%. - Прибыль за первый квартал 2025 года упала на 16%. - Свободный денежный поток на первый квартал 2025 года упал на 15%. Будущее и оценки - Альфа-Инвестиции поставили целевой уровень на 555,7 рубля 30 мая. - Четыре более старых таргета от 5 ноября 2024 года по 16 апреля 2025 года варьируются от 576 до 732,92 рубля за акцию. Основные акционеры - АО «РОСНЕФТЕГАЗ» — 40,4%. - BP Russia Investments Limited — 19,8%. - QH Oil Investments LLC — 18,5%. - НКОАО «Национальный расчётный депозитарий» — 10,7%. - ООО «РН-НефтьКапиталИнвест» — 9,6%. Сравнение с конкурентами «Роснефть» — крупнейшая компания в своём секторе по капитализации и одна из крупнейших в России. По финансовым метрикам она оценивается в среднем по сектору (ранее была дешевле). По рентабельности компания соответствует рыночным показателям. По росту выручки за последние пять лет она уступает сектору. Дивиденды - 2022 год — 6,47%. - 2023 год — 9,29%. - 2024 год — 10,3%. - 2025 год — 9,89%. «Роснефть» — стабильная дивидендная компания, которая последние годы выплачивает около 10% годовых. Технический анализ На дневном таймфрейме индикаторы указывают на рост, но мы находимся в нисходящем канале, и рост ограничен его верхней границей. Когда мы достигнем этой границы, будет 50/50: либо мы поднимемся до 460 рублей, либо опустимся до 395 рублей. Однако до 425 рублей мы почти наверняка дойдём. Выводы Первый квартал 2025 года показал некоторую слабость. Если в 2024 году мы ещё росли, то сейчас ситуация стабилизировалась, но мы немного снижаемся. Будущее компании зависит от геополитической ситуации, инфляции и процентных ставок. Если удастся справиться с этими вызовами, «Роснефть» не подведёт. В целом у компании всё в порядке, но возможны ухудшения, если экономическая ситуация в стране продолжит ухудшаться. На данный момент моё мнение по акциям «Роснефти» нейтральное. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.