![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Почему снижается прибыль Роснефти?

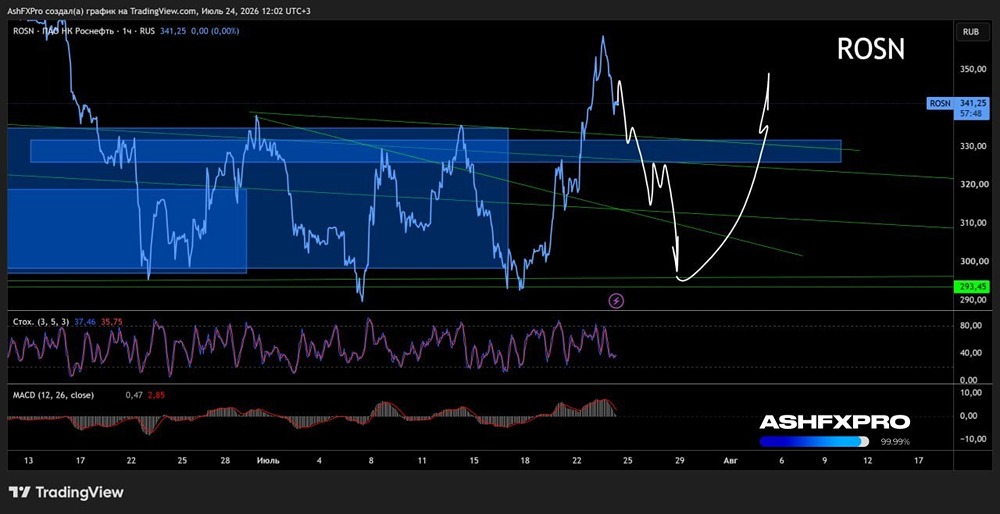

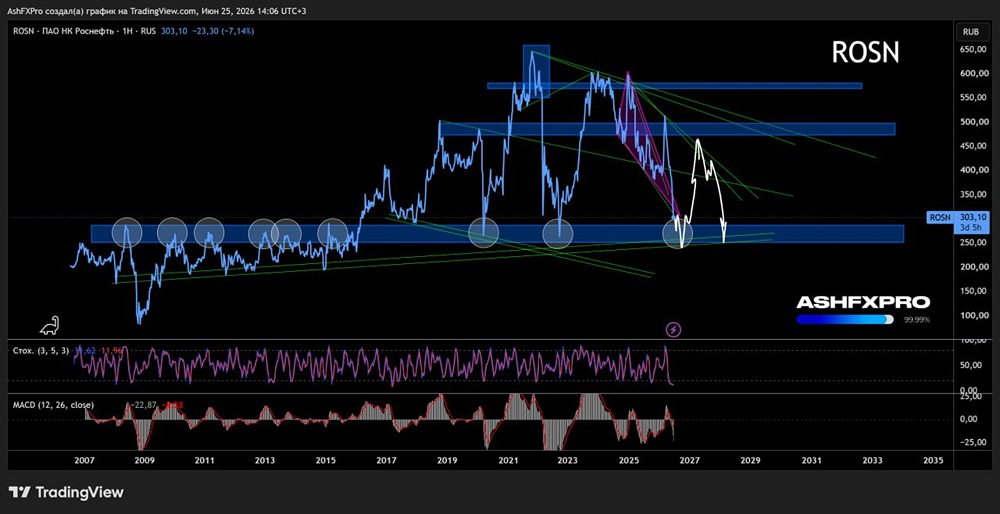

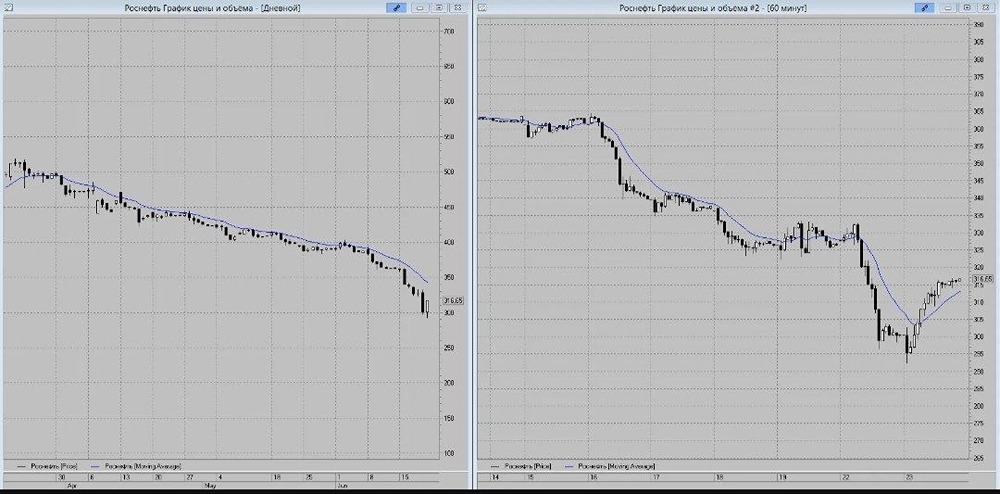

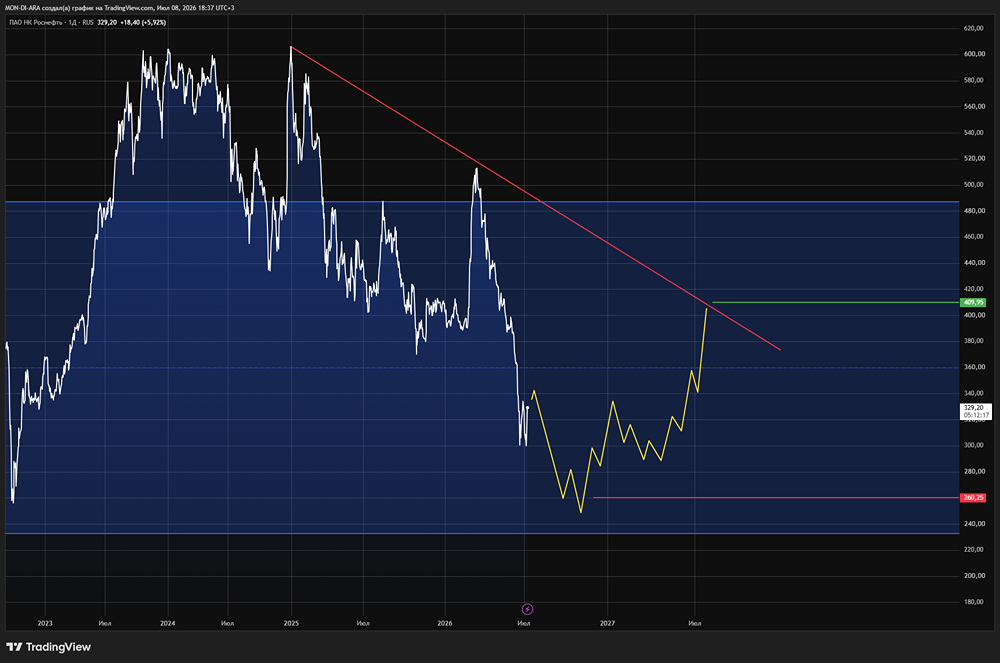

Мнение: АКБФ Рост процентных ставок и тарифов: влияние на финансовые показатели Роснефти Согласно опубликованным 21 марта данным, чистая прибыль компании по международным стандартам финансовой отчётности (МСФО), относящаяся к акционерам, в 2024 году составила 1 084 миллиарда рублей, что на 14,4 % меньше, чем в 2023 году. Компания сообщила, что снижение финансового результата связано в основном с повышением процентных ставок по кредитам, а также с рядом неденежных факторов, включая переоценку валютных обязательств по текущему курсу и изменение ставки налога на прибыль. Однако ещё в середине прошлого года «Роснефть» указывала на влияние «высокого уровня процентных ставок», поэтому компания продолжает принимать меры по сокращению своей долговой нагрузки в рублях. Дополнительное давление на показатели оказал рост тарифов естественных монополий, который опережает инфляцию. С 2020 года рост тарифов на железнодорожные перевозки грузов превысил темпы инфляции на 17 %, как отметил менеджмент в своём мартовском комментарии. С учётом этих данных мы пересмотрели оценку дивидендных выплат компании. Ожидается, что дивиденды за 2024 год составят около 51 рубля на акцию, что предполагает финальную выплату в размере 14,5 рубля на акцию. Напомним, что в нашем ноябрьском прогнозе этот показатель составлял 76 рублей на акцию. Несмотря на то, что нефтяные цены по-прежнему подвержены нерыночным факторам, таким как ОПЕК+, и сохраняется неопределённость относительно компенсаций за превышение добычи, базовые оценки цен на нефть остаются неизменными. Мы сохраняем ранее сниженные прогнозы по нефти марки Brent: в первом полугодии 2025 года ожидается уровень цен в диапазоне от 80 до 90 долларов за баррель, а во втором полугодии — от 110 до 120 долларов. Мы полагаем, что решение по увеличению лимита заимствований и утверждению федерального бюджета США в середине 2025 года может заметно снизить риски ликвидности на мировом рынке. В отношении производственных показателей мы придерживаемся умеренно консервативной позиции. Прогноз прироста добычи нефти «Роснефтью» в 2025 году близок к нулю из-за обязательств России в рамках соглашения ОПЕК+ по компенсации добычи сверх установленных норм. Вице-премьер РФ Александр Новак заявил, что добыча нефти в России в 2025 году ожидается на уровне 515–520 миллионов тонн. В 2024 году этот показатель составил 516 миллионов тонн, что на 2,8 % меньше, чем в 2023 году. Соотношение чистого долга к EBITDA на конец 2024 года осталось на прежнем уровне по сравнению с концом третьего квартала 2024 года и составляет 1,2×, несмотря на сохраняющееся давление со стороны макроэкономических условий. Однако из-за рисков роста стоимости фондирования, особенно в рублёвом сегменте, мы повысили стоимость долга эмитента в модели оценки. Ожидаемый уровень EBITDA компании в 2025 году составит около 3,5 миллиарда рублей, а в 2026 году — около 4,6 миллиарда рублей. Справедливая стоимость компании снова снижена — с 814,10 рубля до 732,92 рубля за акцию. Тем не менее, даже после пересмотра оценка формирует потенциал роста в 55 % и соответствует рекомендации «покупать». Дисконт — поправка на риски, применяемая при расчёте справедливой стоимости, остаётся сравнительно низким по сравнению с другими бумагами в нашем покрытии. Источник: t.me/akbf_invest Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ