![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

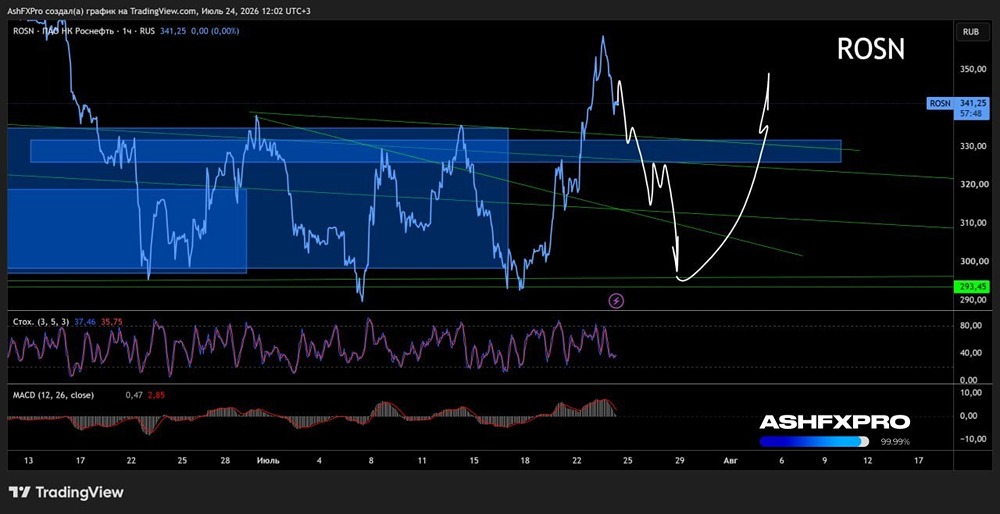

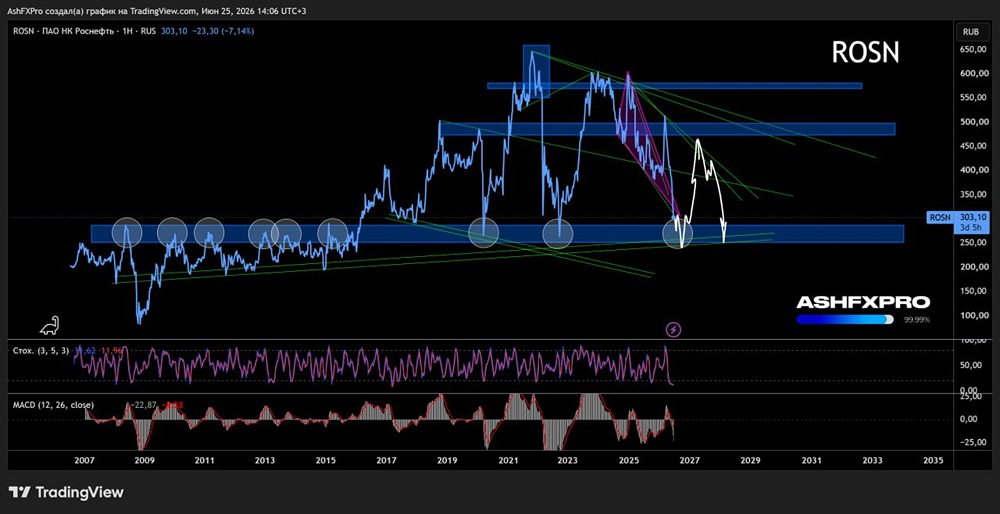

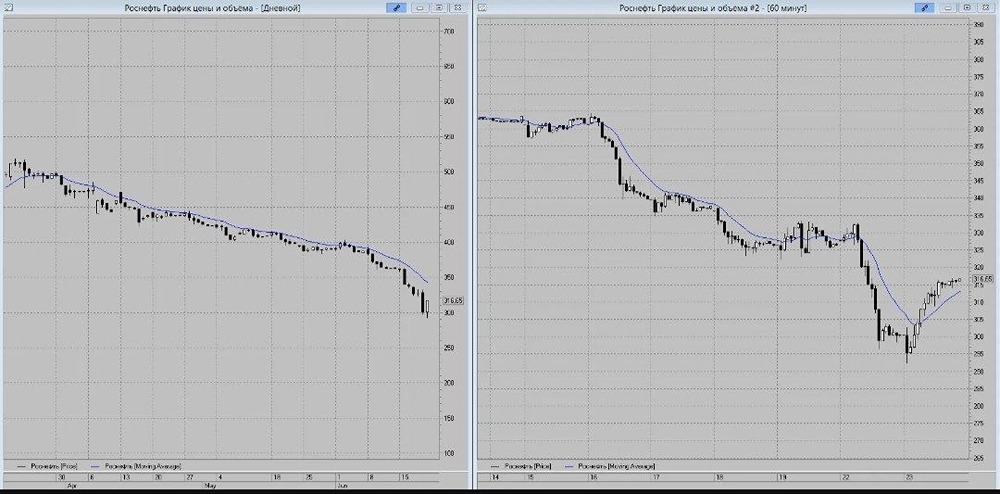

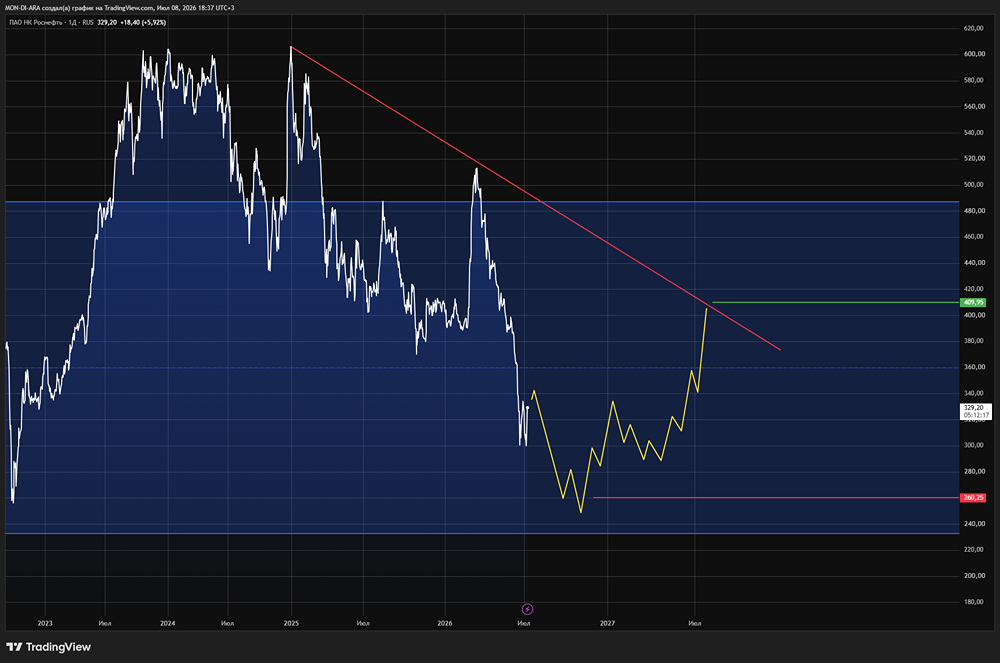

По каким ценам стоит рассмотреть покупку акций Роснефти?

Операционная Роснефть: рост бизнеса откладывается Не хочу здесь останавливаться на финансовой части отчёта компании, потому что в основном канале скоро будет про это пост. Да и если внимательно читать пресс-релиз, можно увидеть подсчитанные мультипликаторы долга к ебитде, а по Р/Е цена около 5. 👉Предлагаю остановиться на операционных данных компании. Так, добыча углеводородов в 2024 г составила 255,9 млн т.н.э. В этот условный показатель входит: - 184 млн тонн жидких углеводородов (ЖУВ) - 87,5 млрд м3 газа По диаграммам видно, что объём добычи меньше, чем в 2023 году. Ограничения ОПЕК+ дают о себе знать. Восток Ойл ожидается где-то на рубеже 26-27 годов. Готовы ли Вы сидеть в хорошей, но до тех пор стагнирующей компании 2 года, учитывая, что оценка сектора сейчас не самая приятная? Я - нет. Буду рассматривать к покупке или по цене ниже, или ближе к запуску Восток Ойла) Источник: https://t.me/+sr2vltoMqrk5NGIy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ