![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

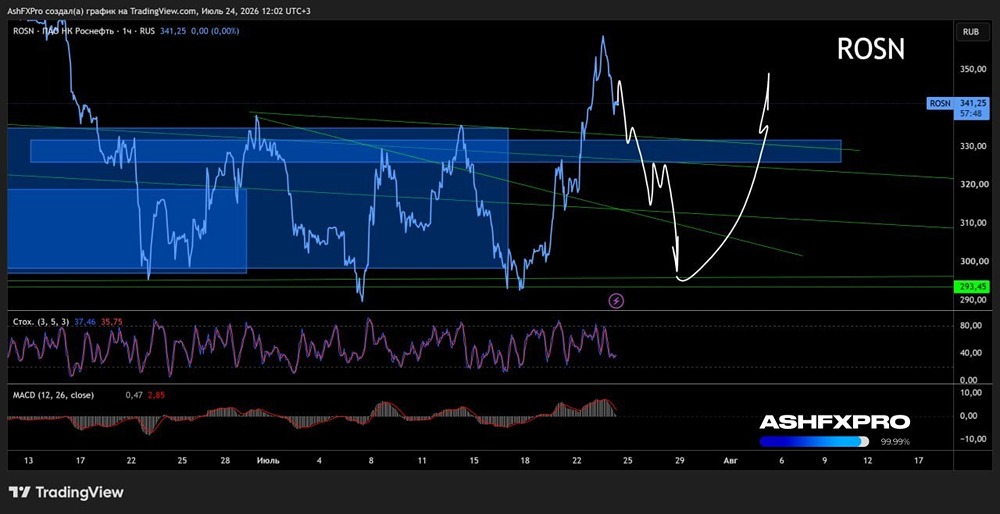

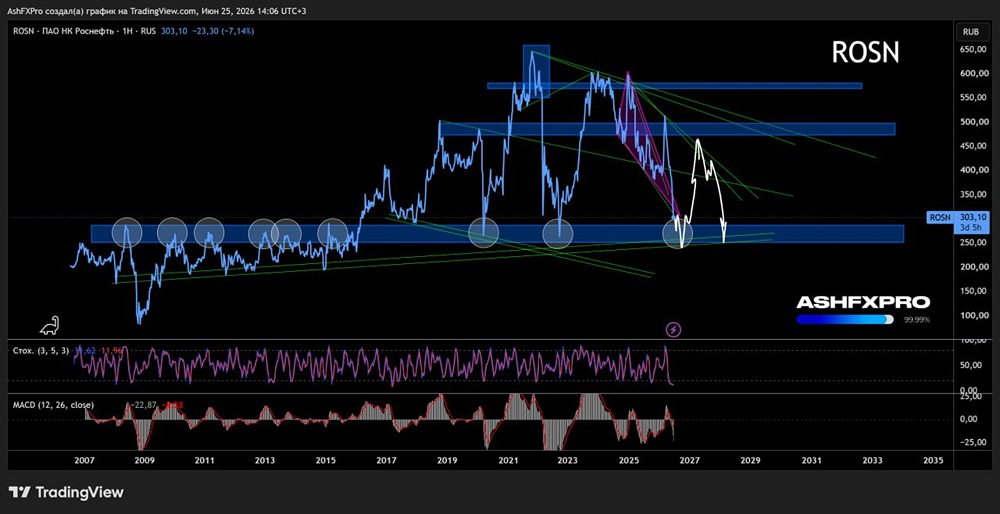

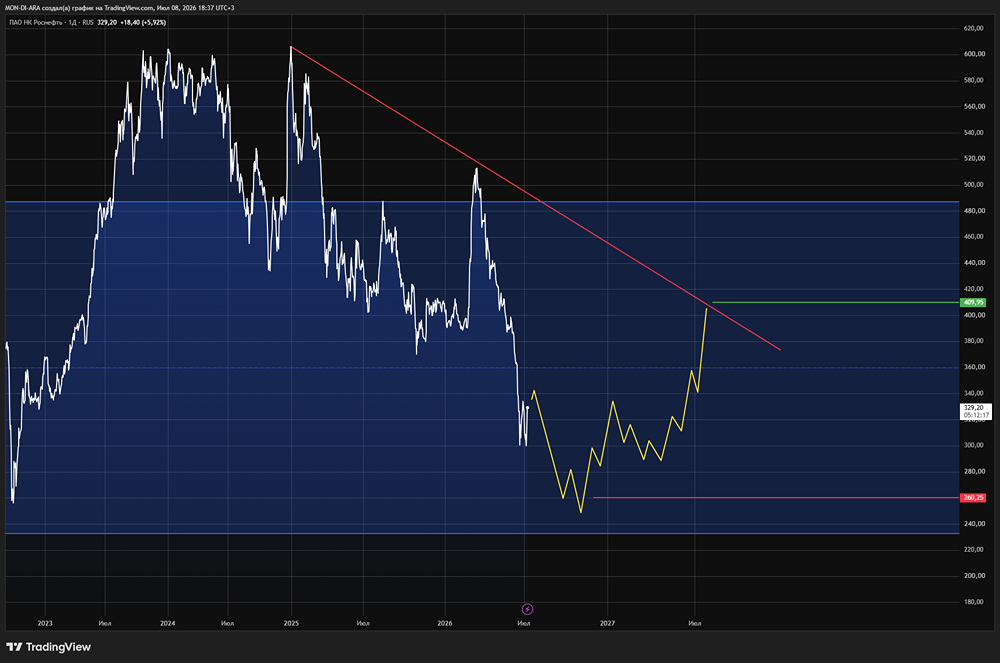

Мнение аналитиков. Акции Роснефть. Дивиденды. Прогноз стоимости. Анализ. Цены

Мнение: SberCIB Отчет Роснефти за 2024 год. ⚫ Чистая прибыль составила 158 млрд ₽ — на 24% ниже прогноза аналитиков. EBITDA — 708 млрд ₽, что на 2% ниже ожиданий, а выручка — 2 490 млрд ₽, это на 5% выше. ⚫ Производственные расходы выросли на 33% за год, несмотря на меньший объём добычи. Вероятно, компания вновь отразила переоценку отложенных налоговых активов и обязательств. Прочие расходы тоже оказались выше прогноза. ⚫ Коэффициент «чистый долг / EBITDA» на конец года — 1,2. Это значит, что за год её чистый долг вырос на 800 млрд ₽. При этом компания сгенерировала свободный денежный поток в 1,3 трлн ₽. ➡ По мнению SberCIB, финальный дивиденд «Роснефти» составит 14,7 ₽ на акцию с дивдоходностью 2,7%. Текущая оценка бумаг — «держать». Источник: Официальный телеграм-канад "СберИнвестиции" [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ