![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

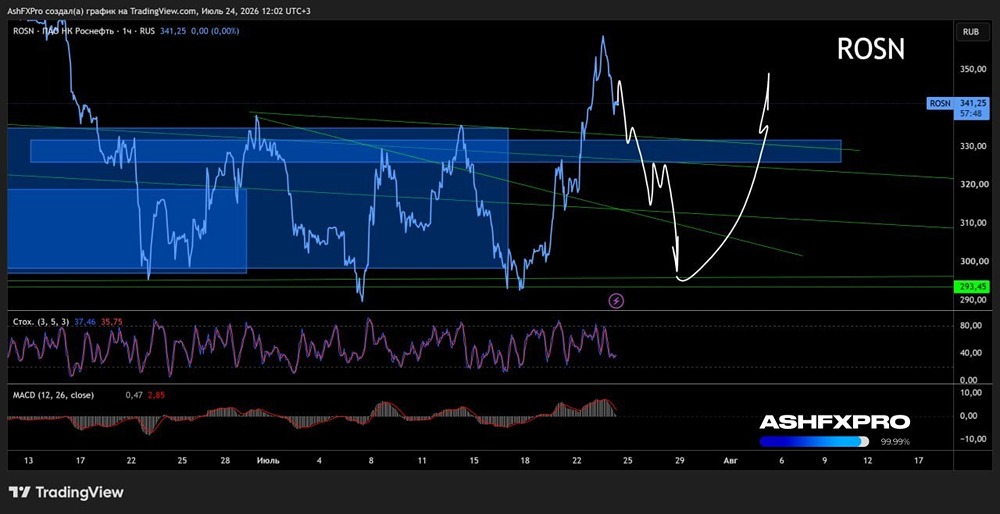

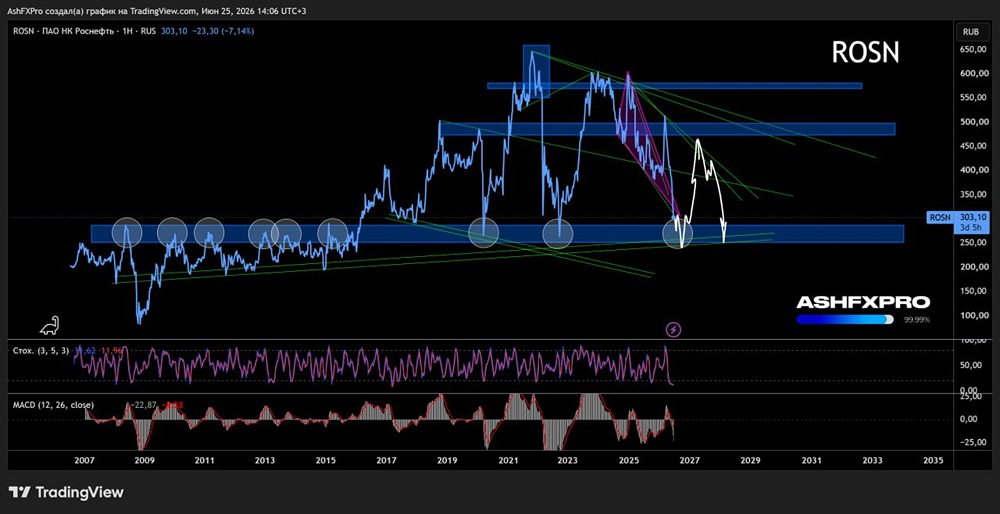

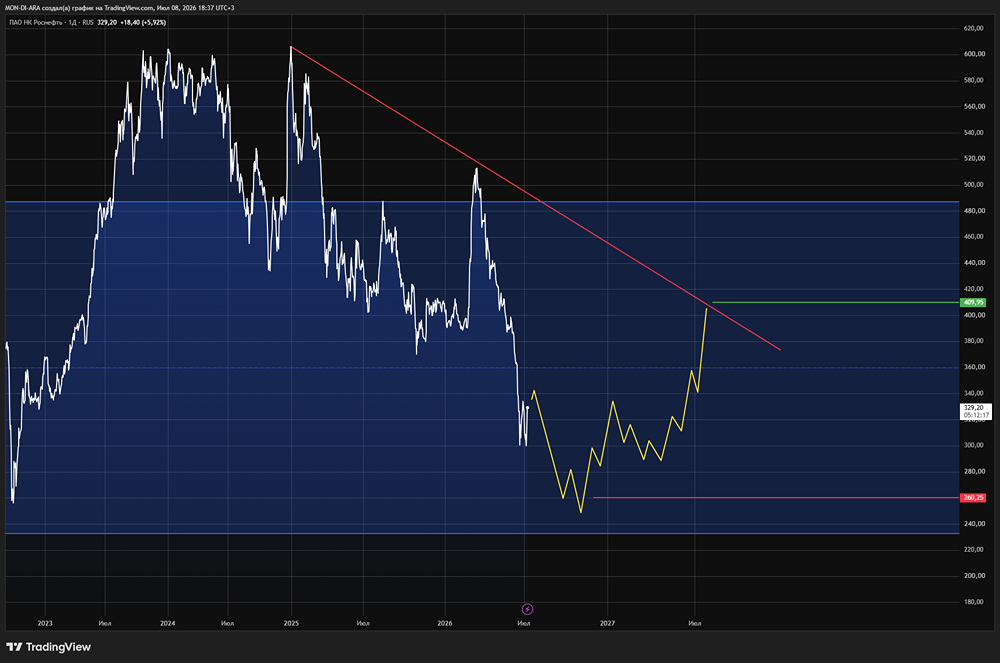

Акции компании Роснефть. Мнение. Аналитика. Цена. Прогноз. Стоимость. Дивиденды

Мнение: ПСБ Стабильный игрок Российского рынка Компания вчера вечером представила отчетность за 2024 г. по МСФО. Выручка составила рекордные 10 139 млрд руб., увеличившись на 10,7% по сравнению с аналогичным периодом прошлого года, показатель EBITDA составил также рекордные 3 029 млрд руб. (+0,8% г/г), чистая прибыль, относящаяся к акционерам, составила 1 084 млрд руб., что на 14,4% ниже г/г. Результаты по прибыли оказались вровень с консенсусом Интерфакса. Компания достойно отчиталась за 2024 г., учитывая, что работать приходилось в непростых условиях. На рост выручки в основном повлияло увеличение рублевой цены нефти Urals, при этом необходимость участия в сделке ОПЕК+ сдерживала возможность для наращивания добычи (добыча углеводородов сократилась на 5,2% г/г, до 255,9 млн т н.э.). EBITDA увеличилась символически, но Роснефть продолжала работать над расходами, что не сильно сказалось на рентабельности - она скорректировалась до 30% против 32,7% год назад. Удельные затраты на добычу углеводородов удалось удержать ниже 3 долл./барр.н.э. Снижение чистой прибыли - ожидаемо и обусловлено ростом ставок плюс неденежными факторами: такими как курсовая переоценка валютных обязательств и эффект изменения ставки по налогу на прибыль. Примечательно, что Роснефть нарастила долговую нагрузку незначительно: соотношение чистый долг/EBITDA на конец 2024 г. составило 1,2x против 0,9х на конец 2023 г., что является комфортным уровнем. Свободный скорректированный денежный поток за год снизился на 9,3%, что было обусловлено плановым ростом капзатрат на 11,2%. Мы положительно оцениваем результаты Роснефти, отмечая, что компания остается единственной в секторе, публикующей квартальную отчетность. Наш таргет на горизонте 12 мес. сохраняем - 720 руб./акцию, ждем запуска флагмана Восток ойл с 2026 г., с которым связаны высокие перспективы (лучшие в секторе) по наращиванию добычи. Также из плюсов отметим, что Роснефть единственная компания в секторе, реализующая программу обратного выкупа акций, что может поддержать котировки в случае падения. С точки зрения дивидендной доходности - не самые лучшие результаты, но стабильные, что повышает уровень доверия акционеров. Мы ждем, что за 2П 2024 дивиденд составит порядка 14,7 руб., доходность 2,6%. Источник: www.psbank.ru [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ