![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Прогноз цены акций Новатэка: когда начнут расти и куда? Разбираемся

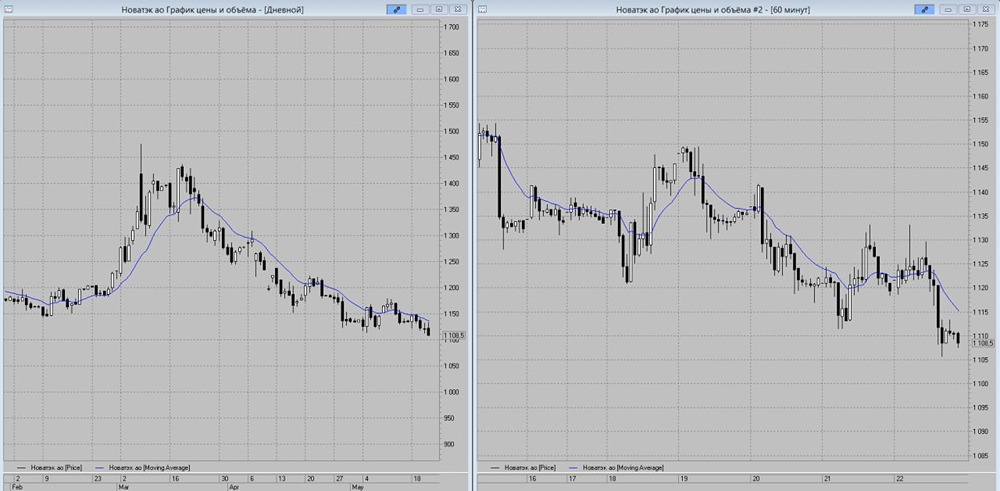

Обзор НОВАТЭК НОВАТЭК — крупнейший независимый производитель природного газа в России. Выручка: - 2021: 1156,7 млрд руб. - 2023: 1371,5 млрд руб. - 2024: 1546 млрд руб. - 2025: 1446 млрд руб. Темпы роста — 10%. Прибыль: - 2021: 421,3 млрд руб. - 2023: 463 млрд руб. - 2024: 493,5 млрд руб. - 2025: 183 млрд руб. За 8 лет темпы роста составили 1%. Отчет за 2022 год компания не публиковала. Финансовые показатели: - Капитализация: 2981 млрд руб. - Темпы роста EPS: 1% - P/E: 16,3 (среднее — 9,2) - P/BV: 1,05 (среднее — 0,89) - EV/EBITDA: 3,42 (среднее — 3,1) - ROE: 6,5% (среднее — 11,3%) - Чистый долг: (-39,2) млрд руб. (снижение на 128% год к году) Дивиденды: - 2022: 105,58 руб./акцию - 2023: 78,59 руб./акцию - 2024: 82,15 руб./акцию - 2025: 82,73 руб./акцию Темпы роста дивидендов — 17%. Дивидендная доходность за 2025 год составила 7%. Доходность актива с учетом дивидендов — 4%. Прогноз дивидендов на 2026 год: 75-92 руб./акцию (8-10%). Дивидендная политика: Эмитент направляет на выплату дивидендов не менее 50% консолидированной чистой прибыли по МСФО за соответствующий период. Выплаты осуществляются дважды в год. Вывод по акциям Новатэка: Компания выигрывает от роста мировых цен на нефть и СПГ. В марте цены на энергоносители резко выросли из-за блокировки Ормузского пролива, но сейчас наблюдается стабилизация. Финансовые результаты за первое полугодие 2026 года могут быть неплохими, но крепкий рубль и атаки дронов на объекты компании могут негативно повлиять на показатели. Финансовые результаты по МСФО будут опубликованы в конце июля. Прорыва не ожидаем. Атаки дронов на порт и комплекс в Усть-Луге в конце марта, вероятно, повлияли на объем переработки СГК и продажи производных. Продажи за первый квартал: - Газ: 21,3 млрд куб. м (снижение на 1%) - Жидкие углеводороды: 4,2 млн т (снижение на 6%) Оценка компании стала более умеренной, но взгляд остается нейтральным. Драйверов для роста почти нет. Позитивные подвижки наблюдаются по проекту Арктик СПГ 2, начались отправки в Китай (с возможными скидками). Однако с 2027 года ЕС планирует отказаться от российского СПГ, что может стать риском для компании. В этом случае маржинальность Новатэка окажется под давлением. Итоговая прогнозируемая цена: 1050 руб. (потенциал роста +13%). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Кларк Кент / Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ