![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Прогноз цены акций Яндекса: есть ли будущее у бумаг на бирже? Анализируем

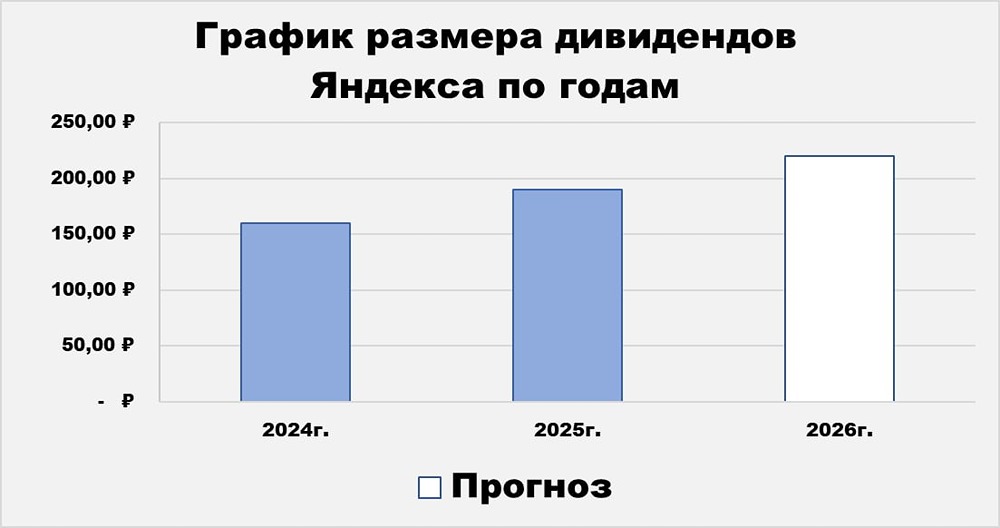

Яндекс — ведущая технологическая компания России, создающая инновационные продукты и сервисы на основе искусственного интеллекта. Сектор: Коммуникации Отрасль: Интерактивные системы связи и услуги Цена: 3710 ₽ Финансовые показатели Выручка: - 2022: 521,7 млрд ₽ - 2023: 798,1 млрд ₽ - 2024: 1095 млрд ₽ - 2025: 1441 млрд ₽ - 2026 (1 кв.): 372,7 млрд ₽ Средний темп роста выручки — 35%. Чистая прибыль: - 2022: 10,8 млрд ₽ - 2023: 52,1 млрд ₽ - 2024: 100,9 млрд ₽ - 2025: 141,4 млрд ₽ - 2026 (1 кв.): 34,7 млрд ₽ Средний темп роста прибыли — 28%. Мультипликаторы - EPS (прибыль на акцию): 857% за 10 лет, средний темп роста — 25%. - P/E (цена/прибыль): 9,05 (лучше среднего по индустрии — 10,1). - P/S (цена/выручка): 0,98 (лучше среднего по индустрии — 1,94). - EV/EBITDA: 5,24 (лучше среднего по индустрии — 6,4). - Долг/EBITDA: 0,4 (лучше среднего по индустрии — 0,45). - ROE (рентабельность собственного капитала): 42,3% (лучше среднего по индустрии — 35,5%). - Модель DCF: 5200 ₽. - Цена по P/E: 4450 ₽. На основе этих данных можно сделать вывод, что компания недооценена. Вывод Динамика бизнеса в первом квартале была сдержанной. 1. ПОИСК И ПОРТАЛ (рекламный бизнес) Основной сегмент, ранее служивший донором для других направлений. Сейчас рост замедляется. В первом квартале 2025 года выручка выросла на 21% год к году, но в первом квартале 2026 года — на 1%. Причины замедления: экономические проблемы и снижение рекламных бюджетов, а также рост популярности маркетплейсов, уводящих часть рекламодателей. 2. РАЙДТЕХ (такси, самокаты, каршеринг) Яндекс занимает монопольное положение на рынке такси, что позволяет увеличивать комиссии. В первом квартале выручка выросла на 11%, что является стабильным показателем. Однако стоит учитывать возможное вмешательство ФАС, которое может негативно повлиять на динамику. 3. ЭЛЕКТРОННАЯ КОММЕРЦИЯ Товарооборот вырос всего на 1% до 294 млрд рублей. Яндекс Маркет уступает по темпам роста конкурентам. Яндекс Лавка и Еда сталкиваются с давлением из-за экономии потребителей. 4. ПЛЮС и РАЗВЛЕЧЕНИЯ Яндекс активно развивает подписку, что видно по росту числа пользователей на 16%. Однако выручка сегмента остается скромной, увеличившись на 8% до 32 млрд рублей. 5. ФИНАНСОВЫЕ СЕРВИСЫ Яндекс развивает финансовые сервисы, такие как Яндекс Пэй. В первом квартале выручка выросла в 1,8 раза, что составляет менее 2% от общего объема бизнеса. Итог Яндекс позиционируется как качественная история роста. Однако в условиях замедления экономики такой бизнес не может расти прежними темпами. Это приводит к логичному снижению темпов роста выручки в последние кварталы: - 1 кв. 2025 года: +33% - 2 кв. 2025 года: +32% - 3 кв. 2025 года: +32% - 4 кв. 2025 года: +28% - 1 кв. 2026 года: +22% На этом фоне акции Яндекса испытывают давление, но компания становится более прибыльной за счет оптимизации расходов. Операционная прибыль в первом квартале выросла в 2,4 раза до 46 млрд рублей. Рекомендации Я продолжаю держать Яндекс в своем портфеле. Это интересная бумага с потенциалом роста, дивидендами и возможностью позитивного влияния геополитики. В случае улучшения геополитической ситуации и снижения ключевой ставки Яндекс может вернуться к темпам роста выручки более 30%. Менеджмент подтвердил прогноз на 2026 год: выручка вырастет на 20% до 1,7 трлн рублей, EBITDA — до 350 млрд рублей. Это дает оценку для Яндекса в 7,8 P/E, что лучше средней оценки в 15 P/E. Риски - Замедление темпов роста. - Возможные допэмиссии акций. Справедливая цена акции: 4550 рублей Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ