![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Прогноз цены акций Газпром: появилась ли уже идея в бумагах? Ищем ответы

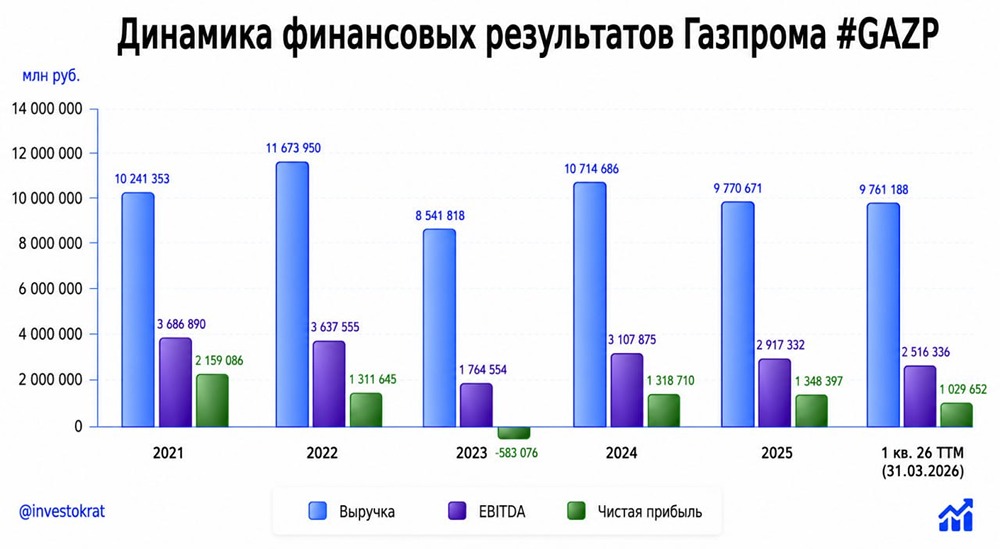

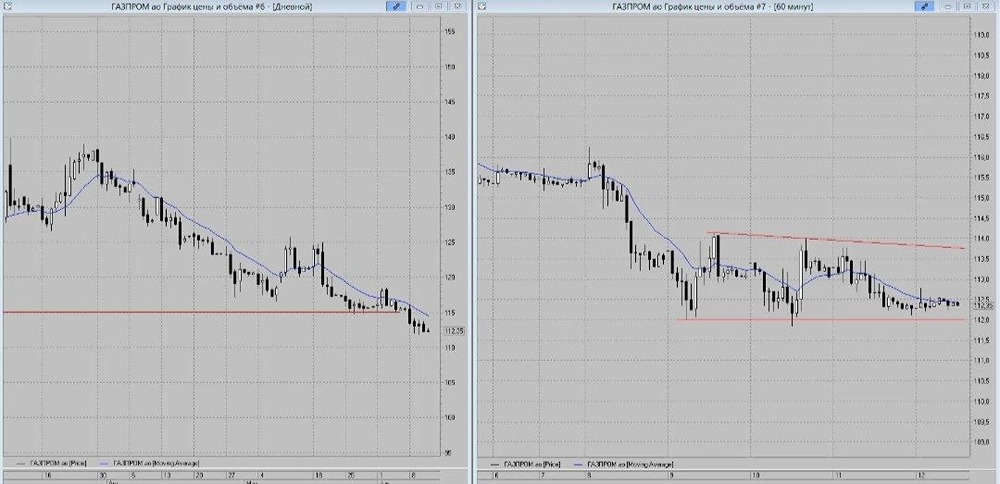

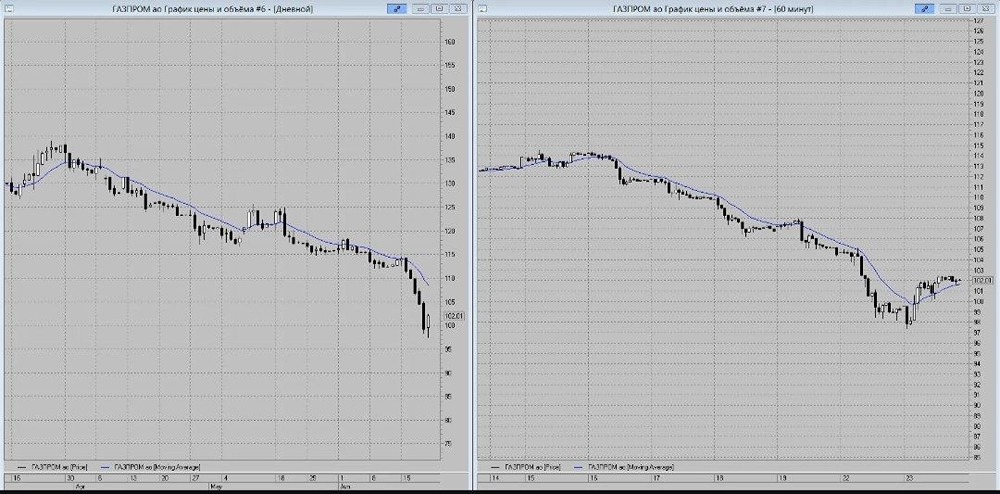

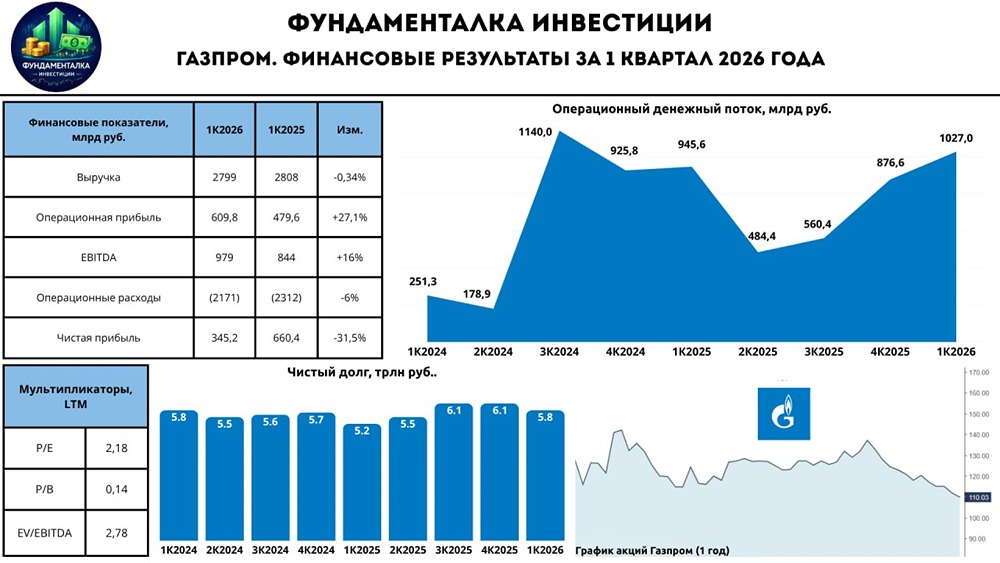

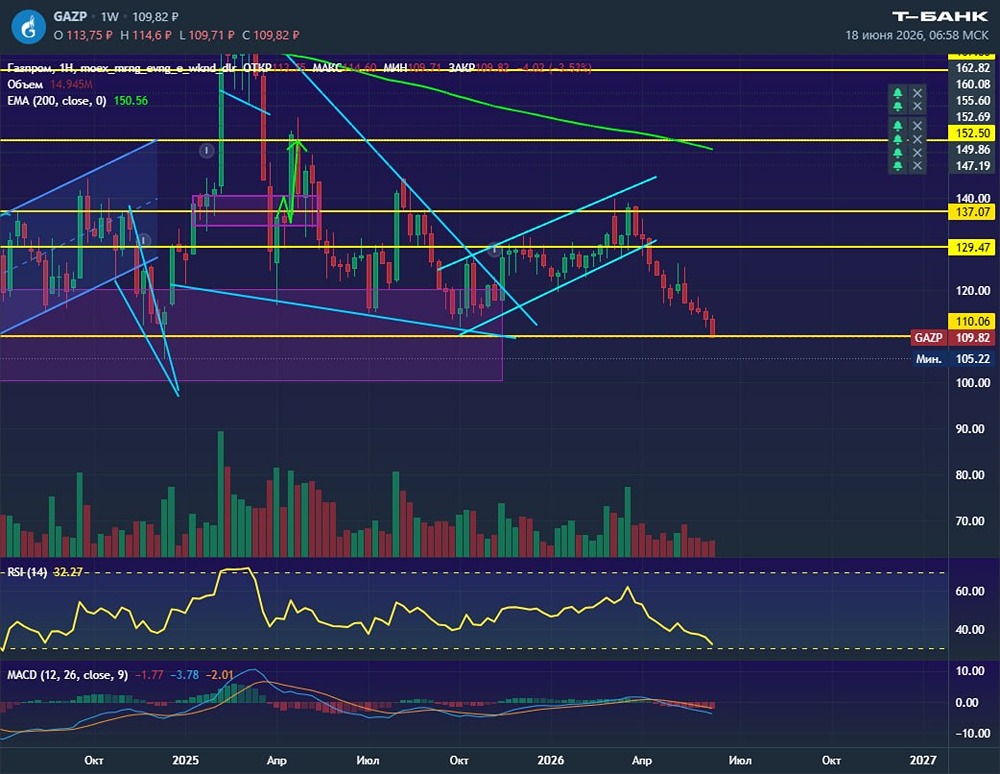

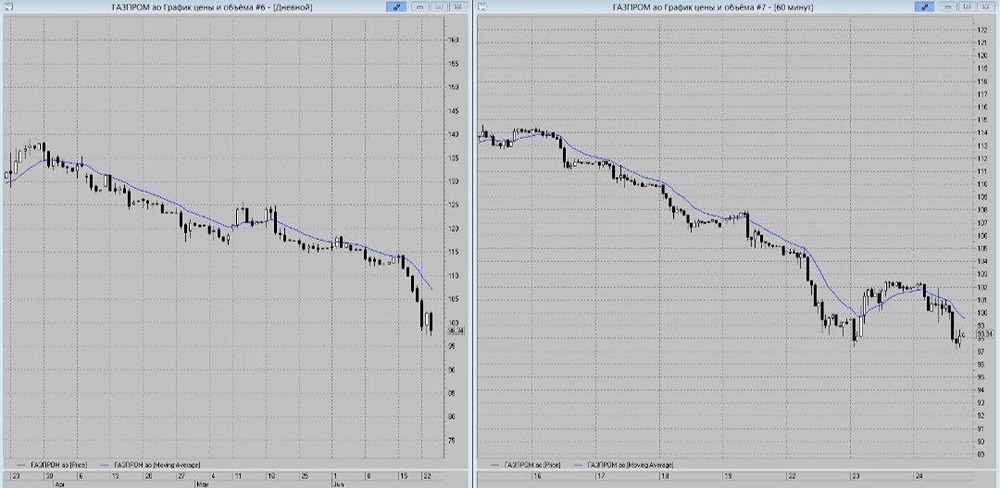

Зеркало российского рынка акций На фоне роста геополитической напряженности, жесткой риторики ЦБ и отсутствия видимого просвета на горизонте, российский рынок акций лихорадит. Акции Газпрома опустились ниже 100 рублей, так дешево они стоили в 2009 году. Да, по дороге были дивиденды, но и накопленная инфляция с того момента составила 224%! В общем, инвестиционная история государственного гиганта оказалась крайне неудачной. Подход «купил и держи много лет» в России работает плохо: точки входа и выхода играют огромное значение. Последние 3 года показали это особенно ярко. Дешевы ли акции Газпрома? Если смотреть по P/E, то да, 2,1х годовых прибыли — это очень мало, даже по историческим меркам. Однако, по EV/EBITDA = 2,7х какой-то аномальной дешевизны нет. Просто произошло частичное замещение капитализации долгом. Напомню, что EV = чистый долг + капитализация. Если первое слагаемое растет, а второе падает, то EV и оценка могут стоять на месте, пока акционерная стоимость утрачивается. Как я уже говорил, долг — одна из ключевых проблем Газпрома. Формально, он находится на уровне, позволяющем платить дивиденды. Но по факту, процентные платежи (в том числе и скрытые под капитализированные расходы) сильно давят на свободный денежный поток. Получается такая картина, что дивполитика платить позволяет и даже рисует интересные потенциальные цифры, исходя из скорректированной прибыли. Но реальных живых денег на это не хватает. А набирать еще больше долга — та еще авантюра в текущих условиях. Государство не идет на нее и правильно делает! Однако, как я [недавно писал](https://t.me/investokrat/3064), положительные подвижки есть и в 25 году появился какой-никакой, но денежный поток. 1 квартал продолжил наметившийся тренд: скорректированная EBITDA выросла на 16% г/г, а свободный денежный поток на 94%, а чистая прибыль (скорректированная на курсовые разницы) на 28%. Рост цен на нефть и газ в марте хорошо повлияли на маржинальность Газпрома, второй квартал в этом плане тоже должен быть сильный. Но тут есть несколько нюансов. Во-первых, конфликт в Ормузе постепенно затухает, а в России, наоборот, разгорается и растут риски потери активов. Ситуация неоднозначная. Идея в акциях Газпрома, как всегда, полна противоречий. Возможно, сейчас неплохой момент для покупки на небольшую долю, пока цена акций идет вниз, а показатели вверх. Но это, скорее, тактическая сделка. Чтобы обрести устойчивую инвестиционную привлекательность, Газпром должен, как минимум, снизить долг и вернуться к выплате дивидендов. А как максимум — стать более эффективным на всех уровнях. Как вы понимаете, пока это лишь фантазии. В последнее время рынок акций стал, на мой взгляд, более взрослым, циничным и эффективным. Сам факт низкой стоимости уже не устраивает. Без дивидендной отдачи акции могут бесконечно нащупывать дно. Когда перспективы застилает туман, живой кэш здесь и сейчас становится главной опорой. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ