![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

В ситуации с «Норникелем» любое понижение ключевой ставки Центрального банка будет иметь положительный эффект.

Мнение: Альфа-Капитал В ситуации с «Норникелем» любое уменьшение ключевой ставки Центрального банка будет рассматриваться как положительный фактор. Несколько дней назад GMKN отчитался за 2024 год. Я писал, что разберу отчет, как это делаю по этой и широкому кругу других компаний. Конечно, сегодня все взоры прикованы к ставке. В случае с Норникелем любое снижение ставки будет позитивом, поскольку меньше будет уходить на обслуживание долга, а значит больше надежд у инвесторов на дивиденды. Далее приподнять корзину металлов и дело в шляпе. Ключевые цифры за год: - Выручка $12,5 млрд (-13%) - Чистая прибыль $1,8 млрд (-36%) - EBITDA $5,2 млрд (-25%) - Чистый долг $8,6 млрд, 1,7х EBITDA - Чистый денежный поток $1,9 млрд, но компания корректирует показатель до $0,3 млрд. Во втором полугодии ситуация улучшилась, но в целом по году налицо - довольно тревожная негативная динамика. Из релиза: «В отчетном периоде наблюдалось падение цен на палладий и никель, а также влияние экспортных таможенных пошлин и сложности с трансграничными платежами. Все эти факторы негативно сказались на ключевых финансовых показателях компании. Менеджмент сосредоточился на повышении операционной эффективности и оптимизации инвестиционных проектов». Как и говорил ранее, от падения цен можно хотя бы частично защититься с помощью деривативов. Но в целом не новость, что Норникель - компания циклическая, и мы сейчас проходим, похоже, дно цикла, так что в 2025 году можно ожидать восстановления цен и улучшения финансовых показателей. Тем более, что последние 6 месяцев были заметно лучше. Меньше денег = больше денег. В 2024 году Норникель потратил на инвестпрограмму $2,4 млрд, на 20% ниже запланированного за счет более слабого рубля. В 2025 году мы увидим дальнейшее сокращение до $2,1 млрд. Более того, Норникель планирует снизить чистый оборотный капитал на $1 млрд за счет увеличения сбора дебиторской задолженности и распродажи складских запасов. Выглядит так, что у Норникеля будет больше свободных денег, которые он сможет направить на дивиденды А что «умные деньги»? Пообщался с коллегами и узнал, что мы снова начали закупать $GMKN в фонды, целевая цена = 156₽; также вероятно возобновление выплат дивидендов. Так что институционалы, похоже, пересматривают инвестиционный кейс в Норникеле и тоже ожидают улучшения ситуации То есть дивидендам - быть? По словам менеджмента: «Финальное решение за акционерами, но менеджмент учитывает макроэкономическую нестабильность, инвестиционные обязательства и приоритет финансовой устойчивости. Выплата дивидендов за счет долга рассматривается как рискованная стратегия». Сейчас долговая нагрузка 1,7х EBITDA - уровень вполне комфортный. Политическая обстановка тоже, вроде как, улучшается. Так что перспективы фундаментально оптимистичные. Но есть “но” До сих пор непонятна ситуация с Быстринским ГОКом, где помимо самого Норникеля бенефициары - это Интеррос Владимира Потанина и китайцы. Получается, что Норникель выплачивает дивиденды с Быстринского ГОКа, часть из них возвращает себе же, а остальные деньги уходят другим акционерам. Сами деньги должны быть выплачены в начале года, так что в раскрытии денежных потоков за 2024 год мы этого не увидим. А суммы довольно приличные, ниже текст из отчетности: “В течение года, закончившегося 31 декабря 2024 года, были объявлены дивиденды связанной стороне, которая является держателем неконтролирующих долей, в размере $216 млн (в течение года, закончившегося 31 декабря 2023 года: $349 млн)”. В целом же я вижу первые признаки изменения ситуации и настроя «умных денег» и питаю осторожную надежду на то, что ситуация вскоре улучшится, и в 2025 году мы увидим ренессанс Норникеля. При этом вижу, что у розничных инвесторов в ряде случаев совершенно справедливо подгорает. Немало примеров на рынке, когда на вопросы не отвечают эмитенты, а проблемные места утаивают. Источник: www.finam.ru Автор: Абрамян Александр [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

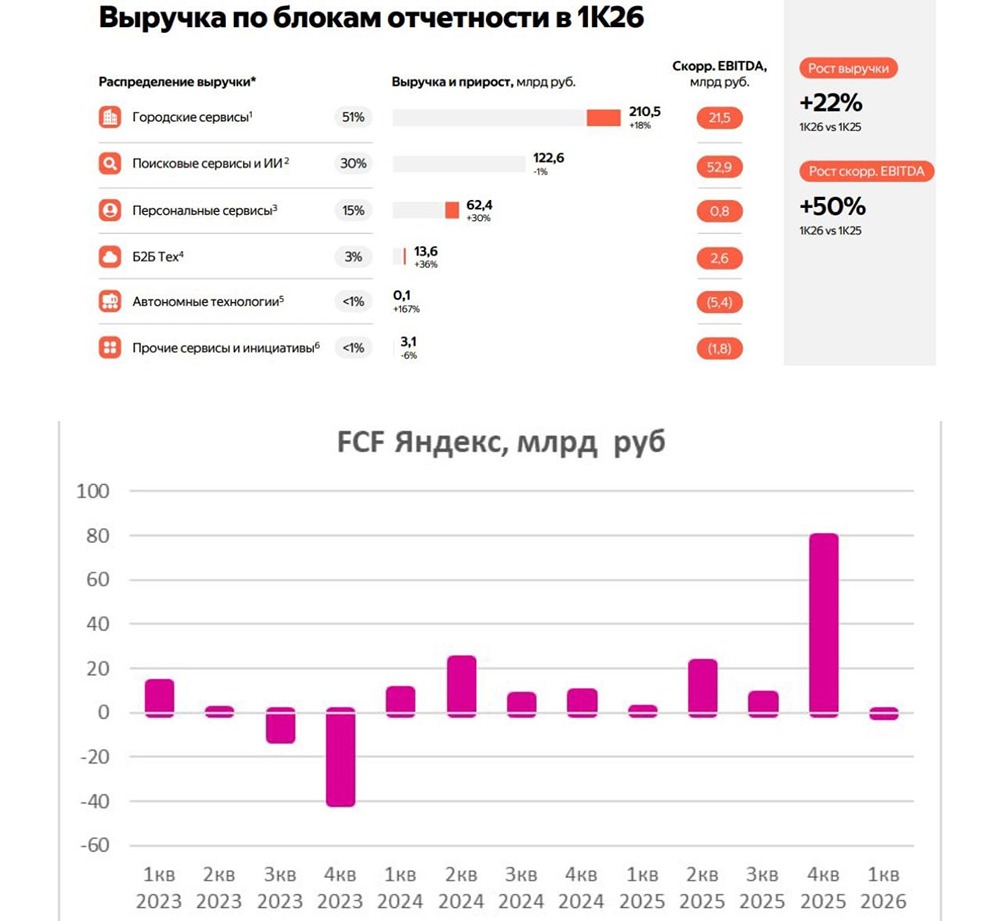

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)