![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Прогноз цены акций Транснефть: какая справедливая цена котировок на 2026 год

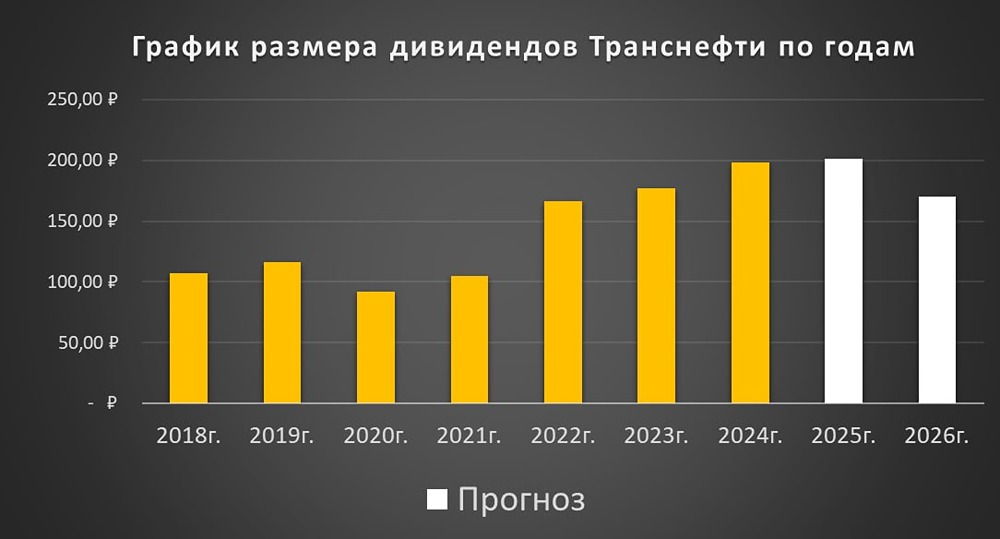

Транснефть: российская транспортная монополия, оператор магистральных нефтепроводов. Контролируется государством. Финансовые показатели - Выручка: - 2022: 1204,7₽ млрд - 2023: 1330,9₽ млрд (+10,5%) - 2024: 1424₽ млрд (+7%) - 2025: 1440₽ млрд (+1,1%) - 2026 (1КВ): 361,2₽ млрд (-0,1%) - Чистая прибыль: - 2022: 242,6₽ млрд - 2023: 304,2₽ млрд (+25,4%) - 2024: 287,7₽ млрд (-5,4%) - 2025: 226,1₽ млрд (-21,4%) - 2026 (1КВ): 73₽ млрд (-9,2%) Мультипликаторы: - P/E: 4,57 (среднее 6,34) - P/BV: 0,34 (среднее 1,1) - P/S: 0,69 (среднее 1,03) - ROE: 7,3% (среднее 10,9%) - PEG: 0,8 (недооценена) - Долг/Капитал: 0,09 (среднее -0,4) - Цена по ROE: 1910₽ - Модель DCF: 1590₽ Ожидаемая годовая доходность: 16%. Дивиденды - 2021: 104,97₽ (+13,8%) - 2022: 166,65₽ (+58,8%) - 2023: 177,2₽ (+6,3%) - 2024: 198,25₽ (+11,9%) Дивиденды за 2024 год составили 13,2% или 198,25₽. Прогноз дивидендов: - 2025: 190–202 руб./акцию (сопоставимо с 2024 годом). - 2026: 160–195 руб./акцию. В 1-м квартале 2026 года дивиденды составили 44,5 руб./акцию. В базовом сценарии ожидается снижение прибыли и дивидендов во 2–4 кварталах 2026 года, что может привести к нижней границе прогноза дивидендов. Дивидендная политика: - Выплата 50% нормализованной чистой прибыли по МСФО. Нормализация включает ключевые неденежные составляющие для формирования рекомендаций. Итоговый вывод по «Транснефти» На данный момент важно, какие дивиденды компания покажет по итогам текущего года. Однако рост дивидендов не ожидается из-за следующих факторов: [▫️](https://mondiara.com/) Индексация тарифов на 5,1% (минимальный уровень за 5 лет), что не покрывает инфляцию затрат и снижает рентабельность. [▫️](https://mondiara.com/) Ограничения на добычу нефти в рамках ОПЕК+. Транснефть полностью зависит от объемов транспортировки нефти и нефтепродуктов. [▫️](https://mondiara.com/) Снижение процентных доходов из-за уменьшения ключевой ставки. В 1 квартале 2026 года доходы снизились до 12,5 млрд руб. с 18 млрд в 1 квартале 2025 года. [▫️](https://mondiara.com/) Атаки на порты и нефтяную инфраструктуру, влияние которых пока трудно оценить. Компания заработала 44,5 руб. дивидендов за 1 квартал 2026 года. Однако расходы по году растут, и 2–4 кварталы всегда хуже. На данный момент «Транснефть» оценивается в 4,5 нормализованной прибыли 2026 года, что выше среднего уровня за последние годы. Недооценки нет, но позитивных факторов, связанных с объемами добычи, пока не предвидится. Других драйверов для роста также нет. Несмотря на негативные факторы, форвардная дивидендная доходность за этот год составляет более 11%. Однако конкурировать с доходностью длинных ОФЗ (почти 14,8%) без роста дивидендов крайне сложно. На данный момент я остаюсь в стороне от «Транснефти». За 12 лет бумага показала около 176% полной доходности с учетом дивидендов или 8,8% в год. Последний отчет: 1 июня 2026 года. Итоговый анализ: акции недооценены на 3,5%. Итоговая справедливая цена: 1450₽ Рыночная цена: 1400₽ Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)