![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

ИНАРКТИКА [анализ] [AQUA]

АНАЛИЗ АКЦИЙ РОССИИ

Тайные резервы «Инарктики»: почему инвесторы не спешат продавать акции

💥 Слишком много эмоций! Вышел отчет за 2025 год у компании «Инарктики», вызвав бурю негативных эмоций (менеджмент подлил масла в огонь бездарнейшим звонком с инвесторами), но почему-то большинство в лоб смотрит на целый 2025 год, не разделяя результаты на ужасное 1 полугодие и ниже среднего результаты за 2 полугодие! Попробую с холодной головой посмотреть на цифры и личный убыток по акции! 📌 Что в отчете — Выручка. Составила 24,6 млрд рублей против 31 млрд рублей, но во втором полугодии 2025 года выручка составила уже 14,6 млрд рублей, что внушает немного оптимизма на 2026 год! Объем реализации упал с 25,7 до 22,2 тыс. тонн (во втором полугодии 13,8 тыс. тонн), а средняя цена реализации упала с 1192 до 1066 рублей за кг! Если не будет массовой смерти рыбы весной (выход Соснова из капитала напрягает), то жду восстановления объема продаж до 28 тыс. тонн (уровень 2023 года). С ценами все очень сложно из-за снижения доходов населения, крепкого рубля с одной стороны, но потенциальным ростом мировых цен на рыбу с другой из-за ситуации вокруг Ирана (опять он, хоть и косвенно)! — EBITDA. Скорректированная EBITDA рухнула с 12,5 до 5,7 млрд рублей (второе полугодие тоже плохое), вот тут действительно большая проблема, что менеджмент не держит маржу, рухнувшую с 40 до 23%! — FCF и Долг. FCF составил 0 рублей (годом ранее была 3,4 млрд рублей) из-за роста оборотного капитала на 3 млрд рублей, но взамен урезали Capex с 6,2 до 2,7 млрд рублей. Надеюсь на окончание периода Capex в 2026 году, что позволит улучшить маржинальность по EBITDA в будущем! Чистый долг за год незначительно вырос до 13,8 млрд рублей (на начало года 12,7 млрд рублей), NET DEBT / EBITDA достиг некомфортных 2,4 из-за кратного падения EBITDA! Единственный плюс по NET DEBT — это прохождение пика по ключевой ставке, так как 54% привязано к плавающей ставке + отсутствует краткосрочный долг! 📌 Мнение по компании Ужасный отчет за весь год, но терпимый за 2 полугодие, хотя рост объемов продаж слабо конвертировался в рост EBITDA и FCF, что привело к росту NET DEBT / EBITDA! Постарался на коленке прикинуть оптимистичные финансовые результаты за 2026 год и получил EBITDA в 10 млрд рублей и чистую прибыль в 6 млрд рублей, что дает форвардный P/E < 7, дешевизны нет! Но если рыба опять умерла, то все расчеты можно выбросить в мусорку и ждать похода котировки к 200 рублям! Остаюсь долгосрочным инвестором в компанию (средняя 566 рублей), но с малой долей в портфеле (3%), потому что бизнес цикличный и продавать на дне цикла и массовом разочаровании — это самая иррациональная вещь в инвестициях. Докупать не планирую до отчета за 1 полугодие 2026 года! Отдельно выражаю огромный дизреспект менеджменту за коммуникацию с рынком — отсутствие квартальных отчетов, бесполезный звонок и падение маржинальности по EBITDA! Вывод: слишком много эмоций, хотя есть компании с более удручающим состоянием. Все должно быть нормально на долгосроке, если не повторение смерти рыбы. Субъективная позиция — Hаблюдать! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

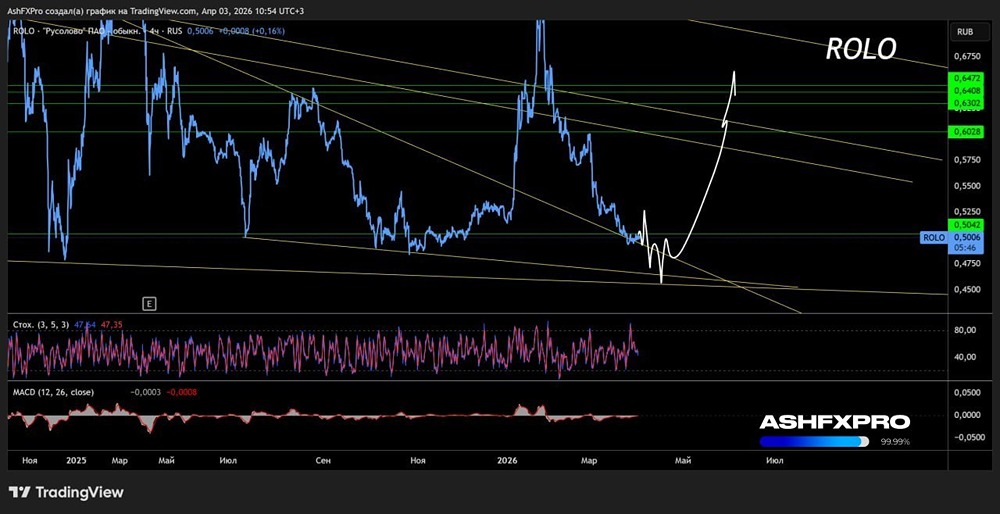

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

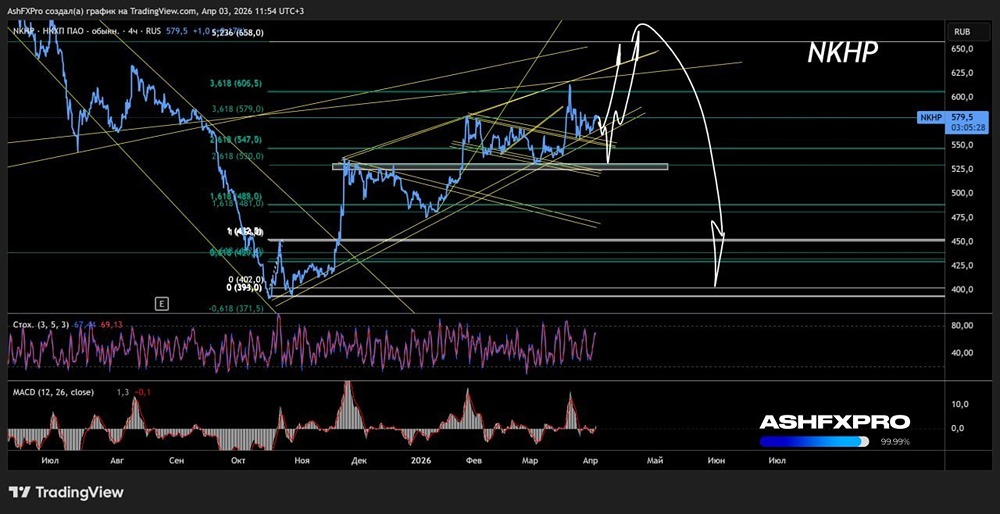

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)