![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АКРОН [анализ] [AKRN]

АНАЛИЗ АКЦИЙ РОССИИ

Почему при росте показателей рекомендацию по акциям «Акрона» оставили «Продавать»?

📣 Мнение Велес Капитал. 23 марта «Акрон» представит финансовые результаты по МСФО за четвертый квартал и весь 2025 год. Мы ожидаем, что выручка компании в четвертом квартале 2025 года вырастет на 2,3% по сравнению с прошлым годом и достигнет 56,4 млрд рублей. EBITDA увеличится на 25,2%, до 19,8 млрд рублей, с рентабельностью 35,2%, что выше прошлогоднего показателя в 28,7%. Свободный денежный поток «Акрона» в четвертом квартале 2025 года достигнет 6,0 млрд рублей благодаря росту операционной рентабельности и улучшению управления оборотным капиталом. По нашим расчетам, финальный дивиденд компании за 2025 год (в дополнение к уже выплаченным 189 руб. на акцию за первые девять месяцев) составит около 460 руб. на акцию при условии распределения 50% чистой прибыли по МСФО. 🔥 Мы повышаем целевую цену акций «Акрона» до 15 351 руб., сохраняя рекомендацию «Продавать». Автор: Василий Данилов Не является индивидуальной инвестиционной рекомендацией Источник: t.me/velescapital

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

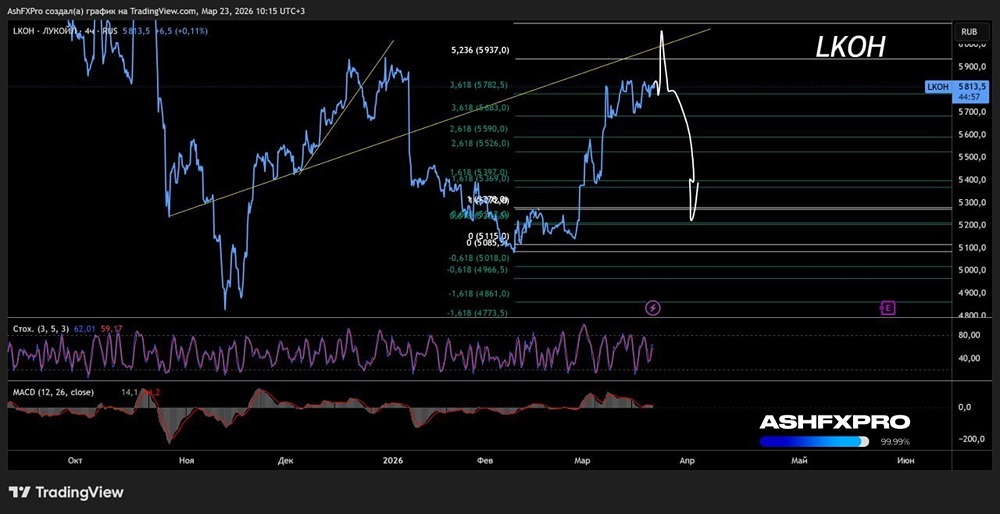

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

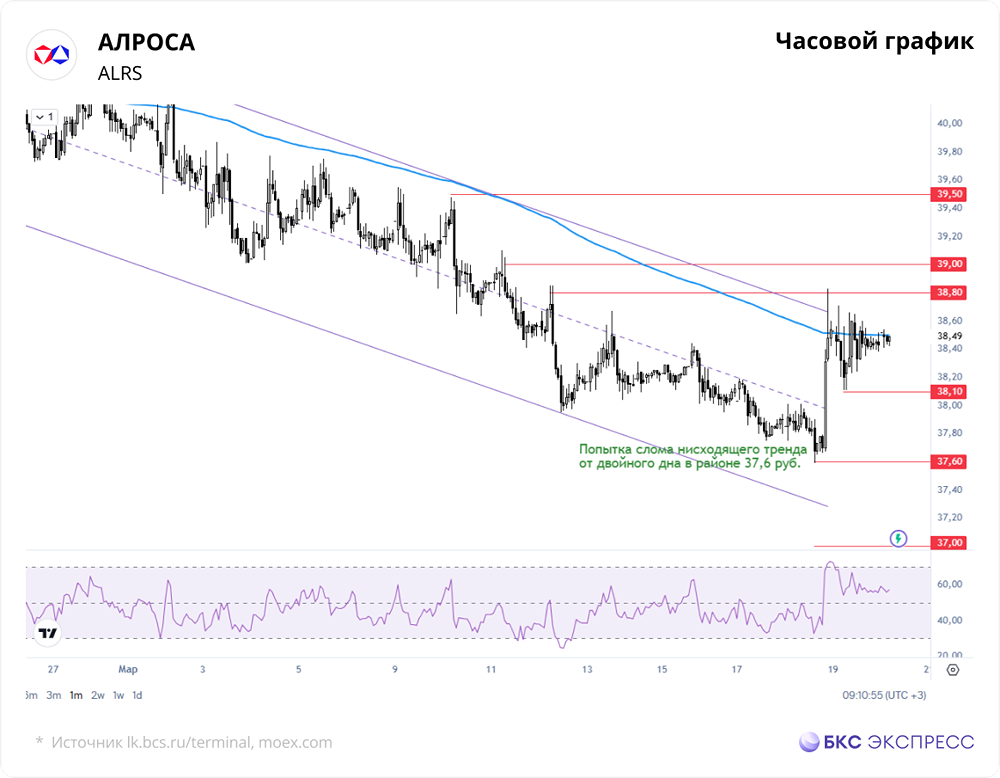

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)