![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

СОВКОМФЛОТ [анализ] [FLOT]

АНАЛИЗ АКЦИЙ РОССИИ

Совкомфлот: убыток в 2025 году и отказ от дивидендов — как конфликт на Ближнем Востоке может поддержать ставки фрахта в 2026‑м

🔥 Обзор Совкомфлота Совкомфлот — одна из крупнейших российских судоходных компаний, занимающая лидирующие позиции в транспортировке углеводородов, обслуживании шельфовой разведки и добычи нефти и газа. Финансовые показатели: - Выручка: - 2022: 98,5 млрд руб. - 2023: 173,1 млрд руб. - 2024: 141,5 млрд руб. - 2025 (LTM): 95,7 млрд руб. - Темпы роста: 6% - Прибыль: - 2022: 20,4 млрд руб. - 2023: 83,5 млрд руб. - 2024: 46,2 млрд руб. - 2025 (LTM): (-31,7) млрд руб. - Темпы роста: 9% - Основные метрики: - Капитализация: 212,8 млрд руб. - Темпы роста EPS: 7% - P/E: (-6,7), среднее — 6,9 - P/BV: 0,55, среднее — 1,1 - EV/EBITDA: 3,96, среднее — 3,63 - ROE: (-8,2%), среднее — 17% - Чистый долг: (-13,6) млрд руб. (-255% г/г) Акции компании, судя по основным метрикам, находятся выше справедливых уровней. Дивиденды Совкомфлота: - 2019: 3,65 руб/акцию - 2020: 6,67 руб/акцию - 2022: 4,29 руб/акцию - 2023: 17,59 руб/акцию (14,2%) Последние дивиденды были выплачены за 2023 год. Однако в 2024 году компания отказалась от выплат, хотя ранее заявляла о намерении следовать дивидендной политике и направить 9,73 руб/акцию. Доходность актива с учетом дивидендов составляет 7%. Прогноз дивидендов на 2025 год: 0 руб/акцию. Финансовый директор компании отметил, что по итогам 2025 года Совкомфлот может выйти на скорректированную чистую прибыль, что позволит вернуться к стабильным выплатам дивидендов. Текущая ситуация: Финансовые результаты за 2025 год оказались слабыми, что исключает возможность выплаты дивидендов. Санкционное давление существенно ограничивает использование части флота, что привело к скорректированному чистому убытку в размере $6 млн без учета немонетарных факторов. Компания завершила год с нулевым результатом, и ожидать дивидендов не стоит. Однако недавний конфликт на Ближнем Востоке привел к росту ставок на фрахт, что может положительно сказаться на результатах компании в первом полугодии 2026 года. Но ожидать сильных результатов, как в 2022–2023 годах, не стоит. Прогноз: Конфликт может затянуться, и ставки на фрахт сохраняться на высоком уровне. В таком случае компания может показать прибыль, но не достигнет результатов прошлых лет. Даже в позитивном сценарии компания будет стоить около 8 годовых прибылей с дивидендами около 10%. Однако это потребует выполнения ряда условий. Главный фактор — улучшение геополитической ситуации. Однако этот позитив будет постепенно снижаться из-за снятия санкций, что приведет к падению ставок фрахта. Кроме того, снижение ключевой ставки будет снижать процентные доходы и давить на прибыль компании. Итоговая прогнозируемая цена: 85 руб. (-5,5% от текущих). Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Портфель инвестора

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

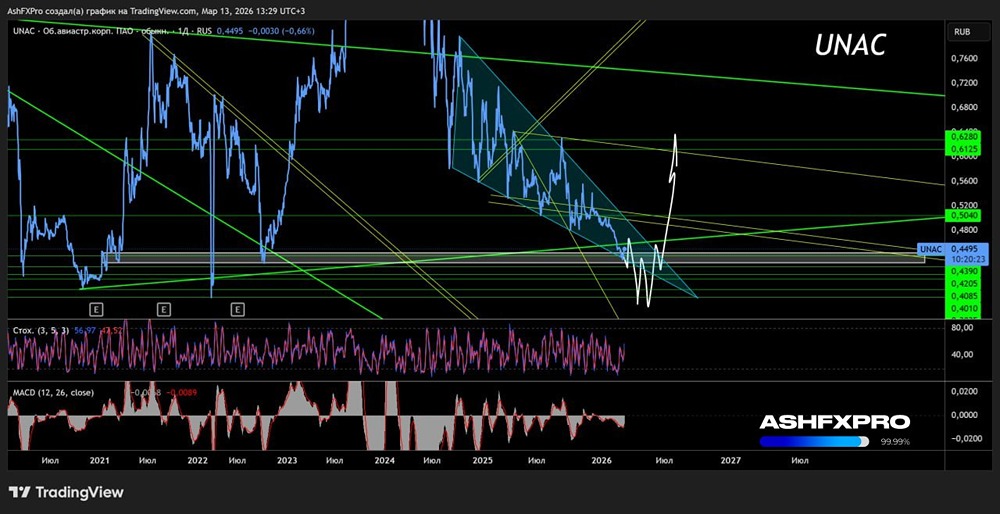

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

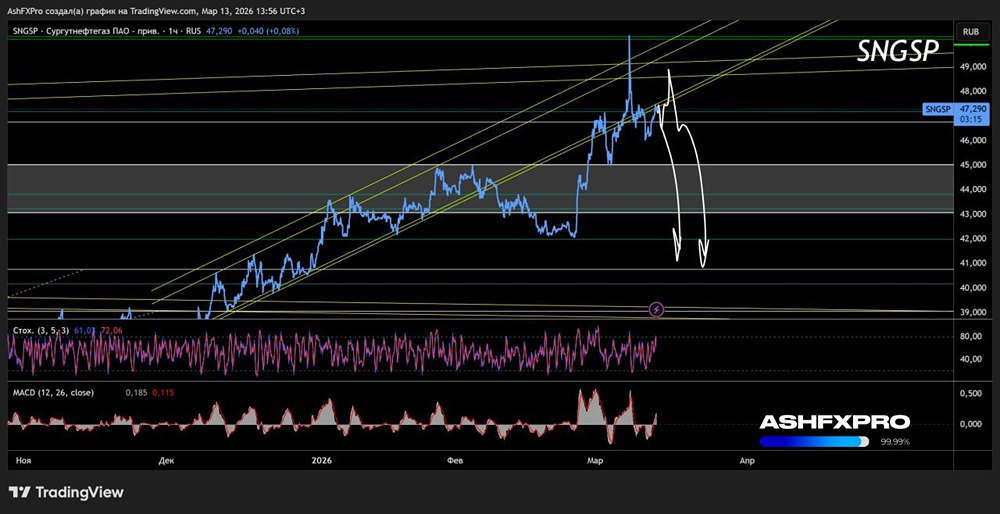

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

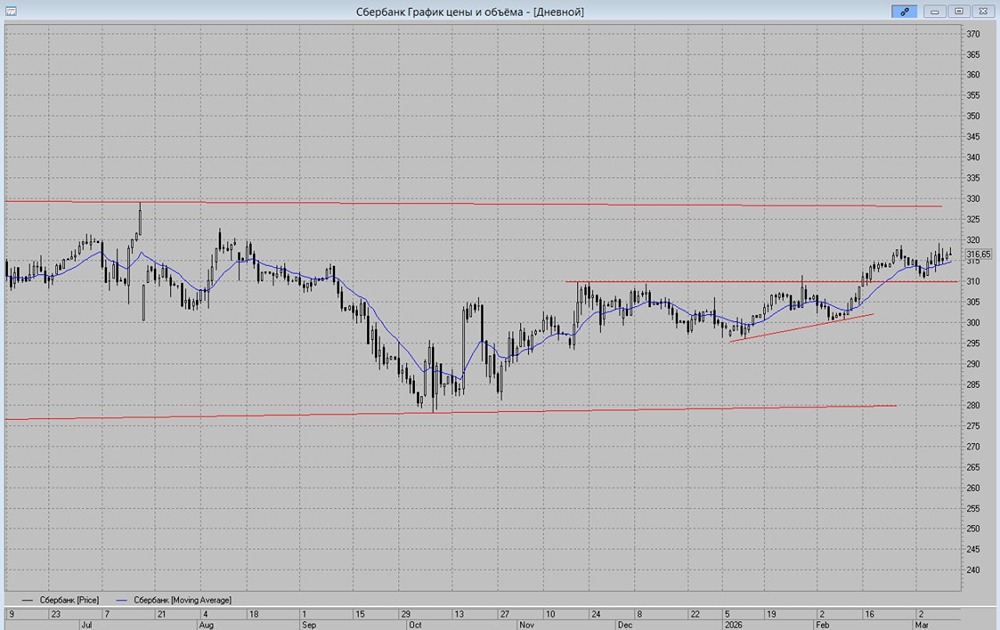

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

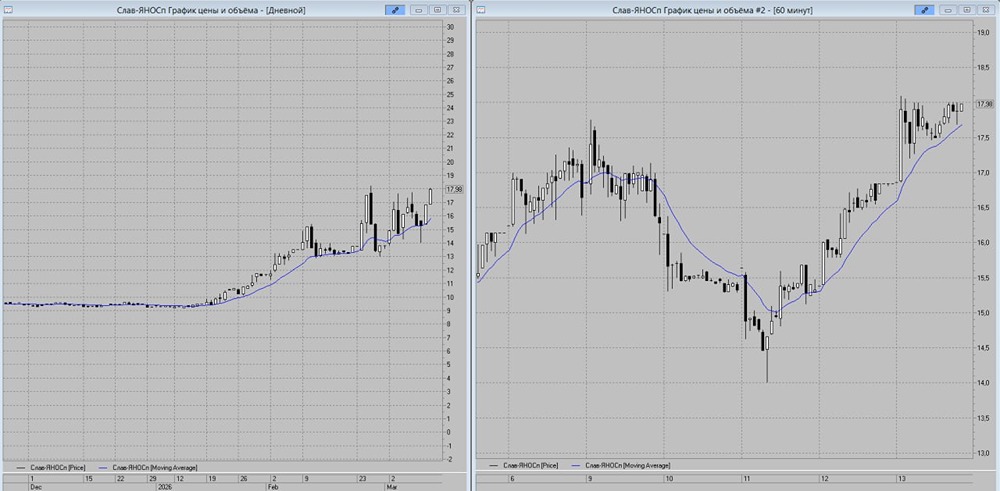

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)