![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РОССИИ

ОФЗ и перестройка: как меняется бизнес МТС Банка

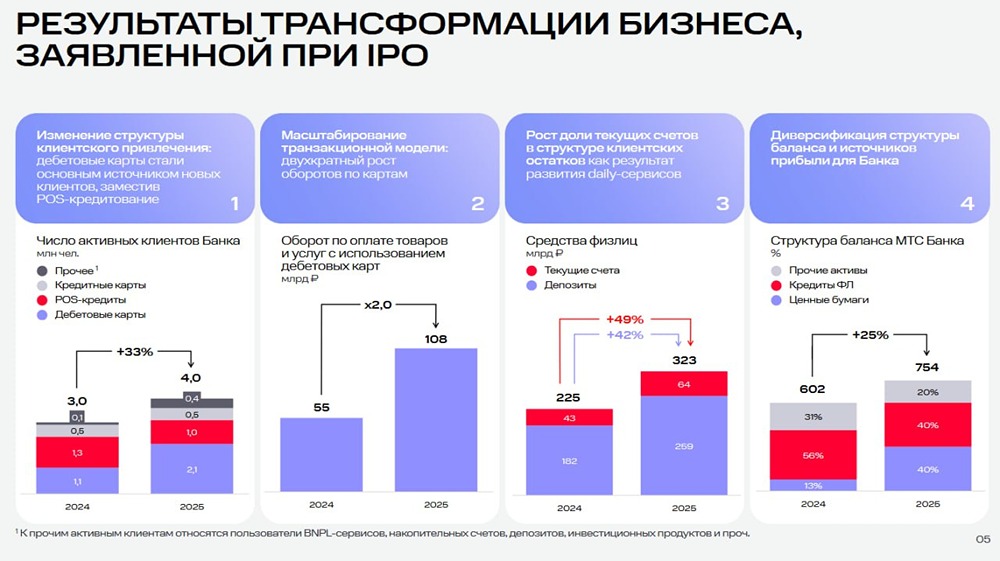

Давайте разбирать отчет компании за 2025 год Что в отчете: ➥ Чистый процентный доход до резервов — 46,0 млрд рублей (+10,7% г/г) ➥ Чистый процентный доход после резервов — 21,2 млрд рублей (х2 г/г) ➥ Чистые комиссионные доходы — 15,2 млрд рублей (-34,6% г/г) ➥ Операционные доходы до резервов — 67,0 млрд рублей (-4,2% г/г) ➥ Чистая прибыль — 14,4 млрд рублей (+16,7% г/г) ➥ ROE — 14,5% ➥ NIM — 7,2% ➥ COR — 6,1% Главная особенность отчета — перестройка структуры активов. Кредитный портфель за год сократился на 12% до 338,8 млрд рублей, тогда как портфель ценных бумаг вырос почти в 4 раза — до 301,5 млрд рублей. Значительная часть этих вложений — ОФЗ с нулевым риск-весом, что снижает давление на капитал. ОФЗ, как мы с вами помним из отчета МТС, пришли сюда от материнской АФК «Система», и у меня есть некоторый вопрос, пришли бы они сюда самостоятельно в рамках трансформации бизнеса, если бы не материнская компания, или нет. Однако именно эта оптимизация баланса и снижение резервов стали ключевым драйвером роста прибыли. Резервы под кредитные потери сократились на 19,9%, что позволило удвоить чистый процентный доход после резервов. При этом операционная структура доходов выглядит слабее: комиссионные доходы упали на 35% г/г. Основная причина — сокращение агентских доходов от продажи страховых продуктов на 51% г/г. И на самом деле для меня это плюс, потому что я прямо помню, как я смотрела на структуру их доходов при выходе на IPO, и меня очень сильно смущал банк, у которого до такой степени большая доля доходов от непрофильной продажи страховок. С точки зрения маржинальности ситуация смешанная. Чистая процентная маржа снизилась с 8,0% до 7,2%, что отражает давление высокой ключевой ставки на стоимость фондирования (16,3% vs 14,5% в 2024 г.). Но в четвертом квартале маржа уже восстановилась до 8,1%, что может указывать на разворот тренда. Если смотреть на операционный уровень бизнеса, банк делает ставку на транзакционную модель и daily banking. В 2025 году число активных клиентов выросло на 33%, а обороты по дебетовым картам удвоились. Фактически банк пытается повторить модель финтех-экосистем — сначала масштабировать клиентскую базу, а затем монетизировать её через платежи, кредиты и кросс-продажи. С точки зрения рисков картина остается неоднозначной. Доля проблемных кредитов NPL 90+ выросла до 10,6% (+1,6 п.п.) за счет резкого роста просрочек в корпоративном сегменте с 4,7% до 12%. Это много. При этом покрытие резервами снизилось с 126% до 108%, и хотя уровень все еще остается достаточно комфортным, за этим моментом стоит последить. Капитал при этом растет: за год он увеличился на 12% до 126 млрд рублей, а нормативы достаточности выполняются с запасом (Н1.0 — 12,1%). Это важно, учитывая достаточно рискованный профиль розничного кредитования и историю допэмиссий компании из-за недостаточности капитала в прошлом. Банк активно расширяет экосистему. Среди последних покупок банка покупка страховой компании, приобретение ЭКСИ-Банка и интеграция технологической инфраструктуры. Это логично укладывается в стратегию построения финтех-платформы внутри экосистемы МТС. МТС Банк сейчас находится в переходной фазе: банк одновременно сокращает кредитный риск, наращивает транзакционный бизнес и перестраивает структуру активов. Это делает текущие результаты немного «шумными», но при этом формирует основу для более устойчивой модели доходов. Ключевой фактор для инвестиционной идеи остается тем же, что и раньше — цикл ключевой ставки. Из-за фокуса на розничном кредитовании и структуры активов банк будет выигрывать от снижения ключа сильнее сектора. Но риски в этой истории по-прежнему выше, чем у лидеров сектора — из-за качества портфеля и специфической структуры доходов. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1064) по акциям банка остается без изменения — около 2000 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Investillion - про инвестиции

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

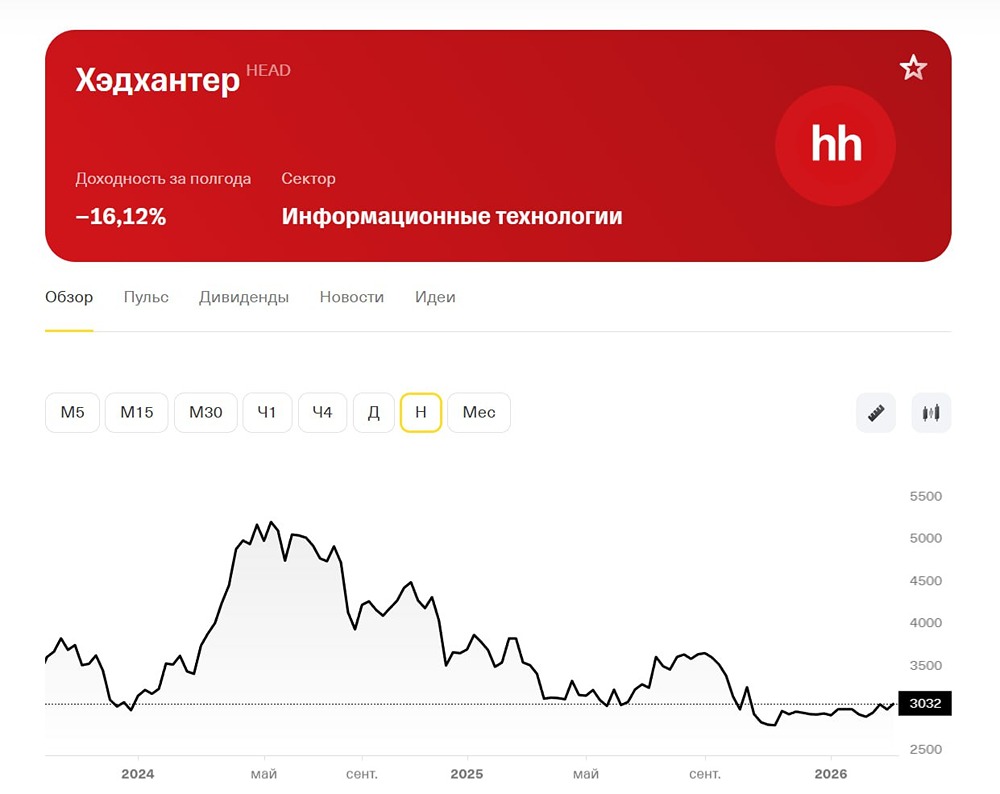

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)