![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Московской биржи: детальный анализ перспектив и рисков на 2026

Московская биржа — это многофункциональная платформа для торговли акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. Сектор: Финансы Отрасль: Инвестиционные услуги Цена акции: 184,5 ₽ Финансовые показатели: Выручка: - 2021: 54,9 млрд ₽ - 2022: 83,5 млрд ₽ - 2023: 104,7 млрд ₽ - 2024: 145,1 млрд ₽ - 9 месяцев 2025: 94,2 млрд ₽ Средний темп роста выручки: 16% Чистая прибыль: - 2021: 27,6 млрд ₽ - 2022: 36,3 млрд ₽ - 2023: 60,8 млрд ₽ - 2024: 79,3 млрд ₽ - 9 месяцев 2025: 45,2 млрд ₽ Средний темп роста прибыли: 15% Мультипликаторы: - EPS (прибыль на акцию): 207% за 8 лет, средний темп роста — 15%. - P/E (цена/прибыль): 6,73 (лучше среднего по индустрии 8,8). - P/S (цена/выручка): 3,25 (хуже среднего по индустрии 2,67). - EV/EBITDA (стоимость компании/прибыль до вычета процентов, налогов, амортизации и аренды): 4,88 (хуже среднего по индустрии 4,56). - ROE (рентабельность собственного капитала): 24,5% (лучше среднего по индустрии 14%). - PEG (соотношение цены/прибыли и темпов роста): 0,45 (компания недооценена). - Модель DCF (дисконтированных денежных потоков): 234 ₽. Вывод: Доходы биржи формируются за счет двух сегментов: комиссионных и процентных доходов. С четвертого квартала 2024 года наблюдается снижение прибыли из-за падения процентных доходов. Это связано с уменьшением клиентских остатков и снижением ключевой ставки. По поводу падения клиентских остатков: некоторые контрагенты перестали хранить деньги в НРД — НКЦ после санкций. Дивиденды для нерезидентов больше не поступают в НРД, и все больше инвесторов предпочитают хранить средства в фондах ликвидности. Процентные доходы на конец третьего квартала 2025 года составляли 42% от выручки, поэтому их снижение существенно влияет на прибыль. Негативный тренд в процентных доходах, вероятно, сохранится. Однако с комиссионными доходами все в порядке. Объемы на бирже продолжат расти на фоне увеличения денежной массы (М2), что обеспечит рост. Также существует драйвер, который при снижении ставки может привести к тому, что часть средств с фондов ликвидности и депозитов пойдет на рынок. Это станет сильным стимулом для роста комиссионных доходов. Но пока я сохраняю нейтральный взгляд на акции Мосбиржи. В 2026 году расходы на рекламу и маркетинг «ФинУслуг» будут повышенными (чем можно воспользоваться — ссылка [здесь](https://t.me/c/1459415582/7353)). Снижение процентных доходов продолжит оказывать давление на прибыль, и дивидендная доходность останется в пределах 11%. Для возвращения интереса к компании необходимо, чтобы комиссионные доходы начали компенсировать выпадающие чистые процентные доходы. Риски: - Геополитика. - Снижение дивидендов. - Увеличение расходов. Справедливая цена акции: 195 ₽. Оценка эмитента по модели Гордона: Дивидендная доходность компании за 2024 год составила 13,5% или 26,11 ₽ на акцию. На дивиденды направили 75% прибыли по итогам года. Доходность актива и его теоретическая стоимость: - Темпы роста дивидендов в год: 16,5%. - Теоретическая стоимость актива: 192 ₽. Прогноз дивидендов за 2025 год: 13–20 ₽. Главная интрига заключается в том, какой процент чистой прибыли будет направлен на дивиденды. - По итогам 2020 года: 85% ЧП. - По итогам 2022 года: 30% ЧП. - По итогам 2023 года: 65% ЧП. - По итогам 2024 года: 75% ЧП. По итогам 2025 года я ожидаю выплату дивидендов в размере 65–80% ЧП, что составляет около 18 руб. на акцию. У компании практически нет капитальных затрат, что позволяет направлять на дивиденды значительный объем прибыли. Минимальный уровень дивидендных выплат установлен в размере 50% от чистой прибыли по МСФО Группы. Анализ долговой нагрузки и риска акций: Темпы роста чистых активов за 5 лет: 14%. Темпы роста чистого долга за 5 лет: −7%. Вывод: активы растут, долги уменьшаются — это положительная тенденция. Бета: - За 90 дней: 0,91. - За год: 1,98. - За 3 года: −4,15. Вывод: бета > 1 показывает, что доходность и изменчивость таких бумаг чувствительны к изменениям рынка. Ожидаемая годовая доходность: 17% (модель CAPM). За 10 лет акция показала около 209% полной доходности или 11,94% в год, с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Инвестиции Студента

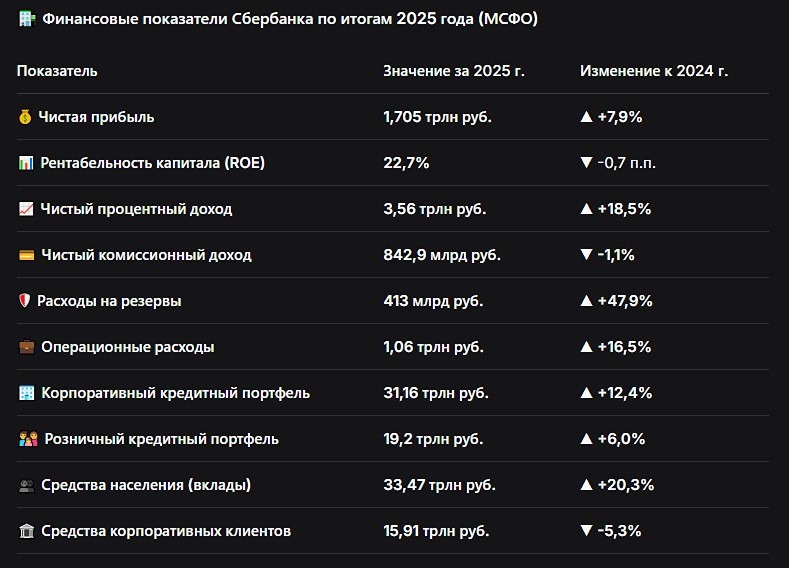

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

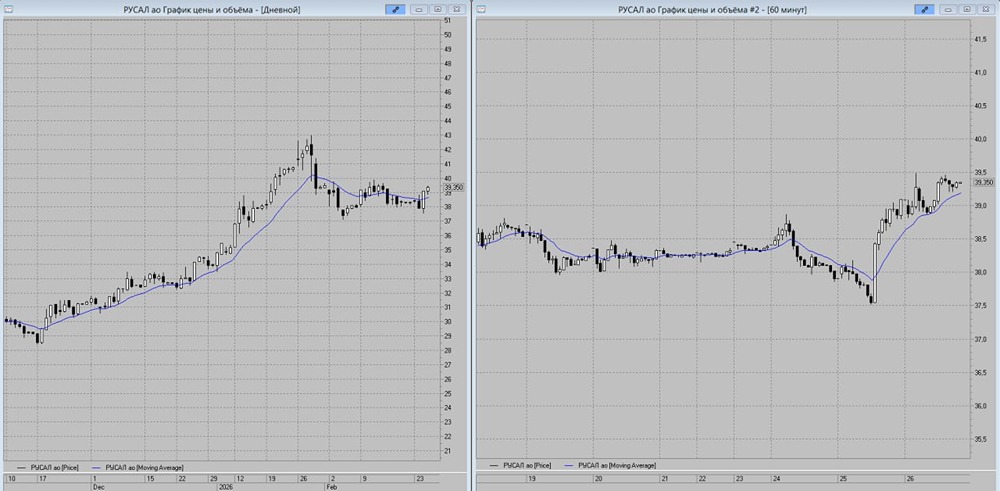

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)