![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

ЛЕНТА [анализ] [LENT]

АНАЛИЗ АКЦИЙ РОССИИ

Финансовые итоги Ленты: за красивой статистикой скрываются риски

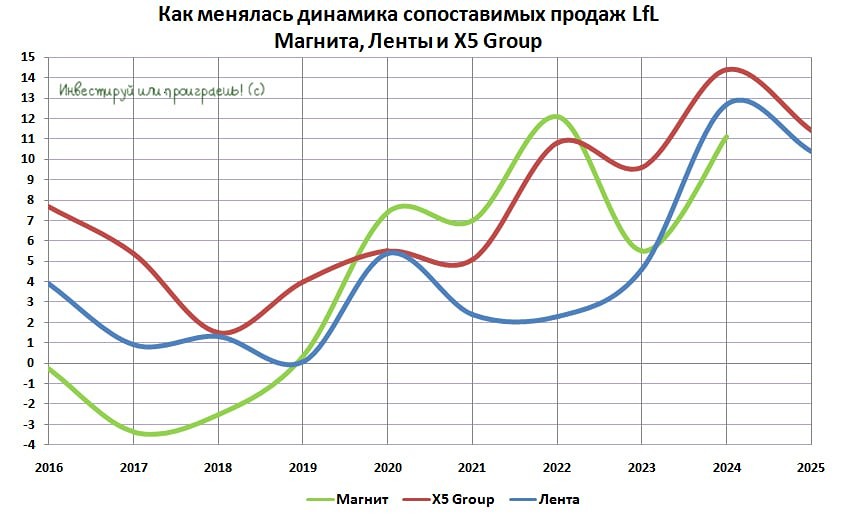

Операционные результаты Ленты за четвёртый квартал 2025 года и итоги года в целом демонстрируют уверенный рост. Выручка компании увеличилась на 22,2%, достигнув 322,3 млрд рублей. За весь 2025 год выручка превысила 1,1 трлн рублей, что на 24,2% больше предыдущего показателя. Это подтверждает успешную трансформацию Ленты из сети гипермаркетов в мультиформатного игрока. Сопоставимые продажи (LFL) выросли на 8% в четвёртом квартале и на 10,4% за год. Однако рост произошёл только за счёт увеличения среднего чека, тогда как трафик остался практически неизменным. В магазинах у дома наблюдается отток покупателей, что вызывает опасения. Учитывая, что две трети новых магазинов — именно в этом сегменте, проблема требует внимания. Примечательно, что у конкурентов, таких как X5, также снизилась динамика трафика. Это может быть связано с переходом покупателей в онлайн. Яндекс, Ozon и Wildberries активно развивают свои онлайн-платформы, отбирая часть рынка у традиционных ритейлеров. Цифровая выручка X5 выросла на 42,8%, тогда как Лента смогла увеличить онлайн-продажи лишь на 18,5%. Пока онлайн не станет ключевым драйвером роста, риски для LFL-продаж будут возрастать. Лента открыла 352 новых магазина в отчётном периоде, из них две трети — магазины у дома. Это соответствует трендам рынка. В интервью Forbes глава Ленты Владимир Сорокин заявил, что компания не будет покупать гипермаркеты у Магнита. Также он сообщил о планах войти в сегмент дискаунтеров после успешного тестирования новой модели. Владелец компании Алексей Мордашов известен своим стратегическим подходом и требованиями к эффективности. Благодаря его руководству Лента смогла перестроиться и достичь высоких результатов. Рентабельность EBITDA Ленты составила около 80 млрд рублей, что соответствует планам компании. Однако оценка EV/EBITDA на уровне 4х может свидетельствовать о том, что компания уже оценена справедливо и не представляет интереса для новых инвесторов. В целом, Лента достигла значительных успехов благодаря M&A, но её органический рост остаётся слабым. Онлайн-сегмент пока не может компенсировать снижение трафика в традиционных магазинах. Если инфляция продолжит замедляться, это может негативно сказаться на финансовых показателях компании. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестируй или проиграешь | Юрий Козлов

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

АДМИНИСТРАТОР