![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

НОВАТЭК [анализ] [NVTK]

АНАЛИЗ АКЦИЙ РОССИИ

Новатэк: стоит ли покупать акции после отчета за 2025 год?

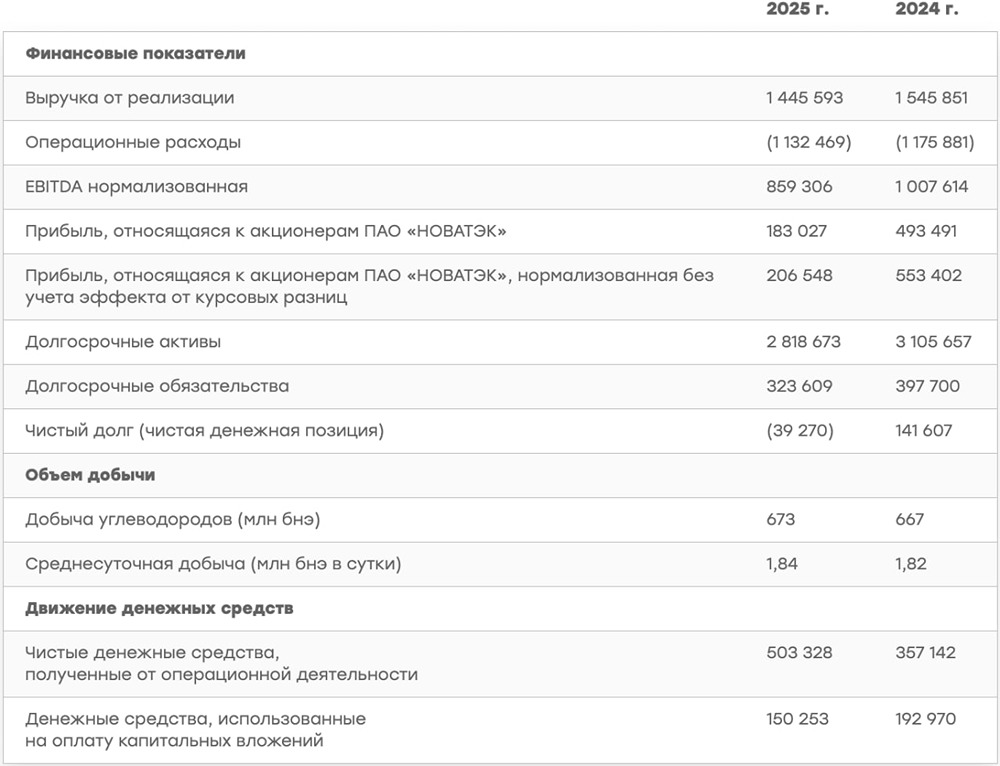

Продолжается сезон отчётов, и компания Новатэк представила результаты за 2025 год. Детальный анализ не проводится, так как компания использует упрощённые методы раскрытия информации, предоставляя только укрупнённые данные и не включая примечания. Это вызывает вопросы у миноритариев. Что в отчёте: Выручка. Упала на 7% и составила 1445 млрд рублей. Во втором полугодии снижение достигло 20% — до 641 млрд рублей. Эти цифры показательны, особенно учитывая индексацию цен на газ внутри России на 10% во втором полугодии. На международном рынке ситуация сложнее: крепкий рубль, привязка цен на СПГ к нефти и рекордно низкие цены на газ в Азии из-за избыточного предложения СПГ. EBITDA. Нормализованная EBITDA снизилась на 15% — до 859 млрд рублей. Во втором полугодии падение составило 27% — до 388 млрд рублей. Расходы на ФОТ выросли на 22%, до 82 млрд рублей, что связано с инфляцией затрат. FCF и Capex. Компания не детализирует отчёт о движении денежных средств, но в пресс-релизе сообщает, что Capex сократился со 192 до 160 млрд рублей. Это привело к двукратному росту FCF — с 165 до 343 млрд рублей. Однако в прошлом году был эффект низкой базы. Долг. Благодаря мощному FCF чистый долг компании стал отрицательным. Укрепление рубля также способствовало переоценке валютных облигаций. Дивиденды. Совет директоров скоро даст рекомендацию по дивидендам. Ожидается, что за второе полугодие они составят около 40 рублей. О раскрытии информации Составителям отчётности стоит обратить внимание на то, что слишком подробное раскрытие данных не всегда полезно. В будущем лучше ограничиться тремя ключевыми показателями: выручка, прибыль и итоговые активы. Однако это не снимет санкции с Арктик СПГ-2 и не уменьшит риск их наложения на Ямал СПГ. Мнение о компании Не стоит ожидать снятия санкций с Арктик СПГ-2 или полноценного запуска Мурманского СПГ, так как США активно развивает свои проекты в области СПГ. Поэтому Новатэк следует рассматривать как компанию стоимости, а не роста. С 2027 года ЕС планирует отказаться от российского СПГ, что может негативно сказаться на маржинальности Новатэка. Рынок Азии также нестабилен, а транспортное плечо увеличивается. Учитывая разовые списания, компания оценивается с P/E > 7 за 2025 год. В 2026 году не ожидается сильного роста прибыли при текущем курсе, но в 2027 году возможен P/E = 10. Вывод: Не понимаю, почему некоторые инвесторы считают Новатэк перспективной компанией, когда основные риски ещё впереди. Для меня справедливая цена составляет около 1000 рублей. Желание покупать возникло бы при цене 800 рублей. Субъективно: Sell! Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Invest_Palych*

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

АДМИНИСТРАТОР