![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

ИНАРКТИКА [анализ] [AQUA]

АНАЛИЗ АКЦИЙ РОССИИ

Финансовые результаты Инарктики: что скрывается за падением выручки на 22%?

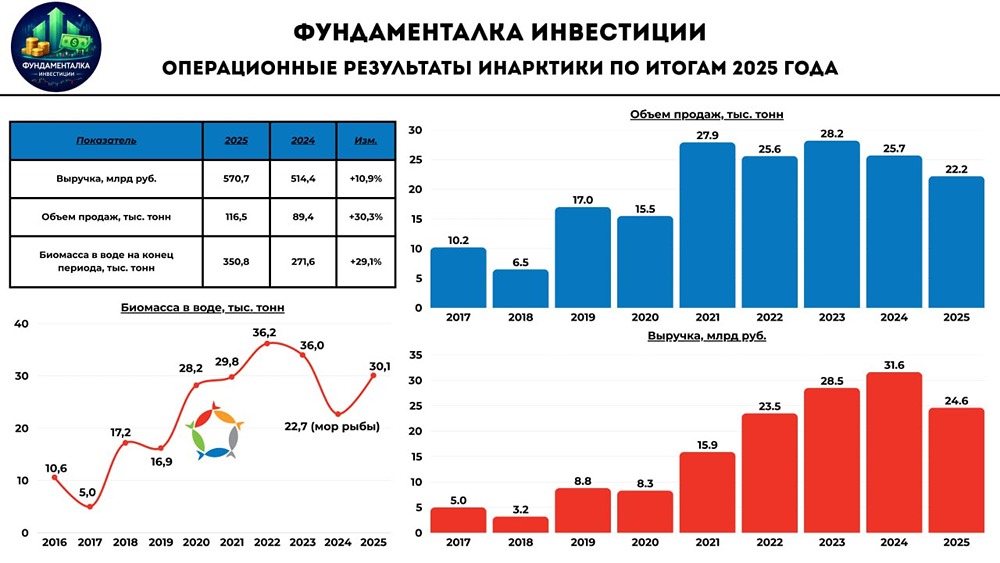

Сегодня мы обсудим операционные результаты компании «Инарктика» за 2025 год. Эта компания — крупнейший российский производитель товарной рыбы. Выручка компании за отчетный период снизилась на 22% по сравнению с предыдущим годом и составила 24,6 млрд рублей. Основной причиной стало снижение объема продаж и цен на рыбу из-за укрепления рубля. Объем продаж упал на 14% до 22,2 тыс. тонн. Это произошло из-за временных проблем с логистикой и биологических рисков в первой половине 2024 года. Средняя цена лосося в 2025 году составила 1300 рублей за килограмм, что значительно ниже прошлогодних показателей (1750-2200 рублей). Это связано с переизбытком предложения на рынке, высокой рентабельностью аквакультуры и стремлением производителей распродать запасы. Однако снижение цен — это временное явление, так как издержки продолжают расти. Тем не менее, есть и положительные моменты: На конец декабря 2025 года биомасса рыбы в воде увеличилась на 33% по сравнению с прошлым годом и достигла 30,1 тыс. тонн. Это свидетельствует о том, что биомасса постепенно восстанавливается до нормального уровня, который был до биологических рисков. Текущий уровень биомассы создает основу для будущего роста компании. Во второй половине 2025 года ситуация для компании улучшилась: - Продажи в июле-декабре выросли на 47% по сравнению с прошлым годом и составили 13,8 тыс. тонн. - Выручка увеличилась на 11% и достигла 14,6 млрд рублей. В сентябре 2025 года «Инарктика» сообщила о рекордном сезоне зарыбления: в садки было выпущено 10,7 млн мальков. Это должно положительно сказаться на будущих финансовых результатах компании. Выращивание рыбы в компании занимает от 12 до 28 месяцев, в зависимости от температуры воды и других климатических условий. Полный производственный цикл длится около 22-28 месяцев. Учитывая эти факторы, можно ожидать улучшения результатов компании уже к концу 2026 года. Личные ожидания в среднесрочной перспективе Основываясь на текущих результатах, можно сделать вывод, что финансовые результаты «Инарктики» за 2025 год будут слабыми. В первом полугодии 2025 года компания увеличила чистый долг с 6,1 до 13,9 млрд рублей. При этом соотношение ND/EBITDA выросло с 0,4 до 1,85, а свободный денежный поток (FCF) оказался отрицательным (-1,1 млрд рублей). Даже с учетом улучшения выручки во второй половине 2025 года, этого недостаточно, чтобы компенсировать слабый год. Это негативно скажется на котировках акций компании. ✓ Итог Операционные результаты показывают, что финансовые результаты 2025 года окажутся слабыми. Рубль был крепким, цены на лосось снижались, а биомасса восстанавливалась к докризисным уровням только к концу года. Однако в отношении «Инарктики» начинает появляться сдержанный оптимизм. При отсутствии новых форс-мажоров компания должна показать значительное восстановление в 2026-2027 годах, что приведет к сильным финансовым результатам. Как только будет достигнут позитивный тренд, акции компании будут переоценены. Я пересмотрел целевую цену по акциям «Инарктики». Новый таргет составляет 700 рублей. Уже сейчас можно присматриваться к бумагам, так как, на мой взгляд, худшее в компании уже позади. Ждем финансового отчета. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР