![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

МАТЬ И ДИТЯ [анализ] [MDMG]

АНАЛИЗ АКЦИЙ РОССИИ

Успехи Мать и Дитя: как премиальная медицина показывает впечатляющий рост

Мать и Дитя подвели итоги 2025 года: рост через экспансию и диверсификацию Давайте сегодня для разнообразия посмотрим не только на тех, у кого все плохо, но и на тех, у кого все хорошо, и разберем операционный отчет за 2025 год «Мать и дитя». Что в отчете: • Выручка за 2025 год — 43,5 млрд руб. (+31,2% г/г) • Выручка 4 кв. — 12,6 млрд руб. (+35% г/г) — рекордный квартал • LFL-выручка — +15,6% г/г • Денежные средства — 2,7 млрд руб. (снижение из-за дивидендов и покупки недвижимости) • Капзатраты за год — 4,3 млрд руб. • Посещения — 4,3 млн (+76,2% г/г) • Роды — 12,6 тыс. (+12,6% г/г) • ЭКО-циклы — 21,6 тыс. (+8% г/г) • Койко-дни — 144,4 тыс. (-2,7% г/г) Отчёт получился очень позитивным: рост выручки на 31% за год — это очень хорошо, особенно для достаточно консервативного сектора медицины. Как и в прошлых отчётах, значительная часть роста обеспечена неорганическими факторами — присоединением сети «Эксперт» (добавило 10,7% к выручке за год) и открытием новых клиник. При этом компания остается финансово очень устойчивой и продолжает развиваться без заёмного финансирования, хотя капзатраты значительные (4,3 млрд за год). Регионы растут быстрее Москвы — выручка региональных клиник выросла на 84,6%, госпиталей — на 30,2%. Это говорит об успешной экспансии и снижении зависимости от столицы. Средний чек продолжает расти почти по всем направлениям: в Москве по родам +16,8%, в регионах по стационару +27,2%. Это указывает на сохранение ценового давления и спроса на премиальные услуги. ЭКО и роды остаются драйверами роста: выручка по родам +30%, по ЭКО — стабильный рост объёмов и среднего чека. Из умеренного негатива можно отметить, что койко-дни снижаются второй год подряд, особенно в Москве (-7,9% за год). Компания объясняет это сокращением объёмов по ОМС и перераспределением коек в пользу родовых отделений, но тренд стоит отслеживать. Также можно отметить снижение денежного потока из-за выплаты дивидендов и покупки здания под новый госпиталь в Москве за 2,4 млрд руб., но так как финансовое положение там крепкое, проблем я с этим не вижу. Кстати, новое здание, по всей видимости, они купили у Гуцериевых/ЭсЭфАй. Так что в ЭсЭфАй как будто идет распродажа активов, и это наводит на некоторые не очень хорошие мысли о возможности превращения ЭсЭфАй в Лензолото №2. Из позитива же стоит отметить хороший органический рост LFL-выручки (+15,6%). Это подтверждает, что в целом у компании дела по-прежнему идут очень хорошо и что растущие издержки своевременно перекладываются на потребителей, а клиники приносят стабильный поток посетителей. В планах на 2026 год у компании начало реконструкции купленного здания в Москве под новый многопрофильный госпиталь (открытие планируется во второй половине 2027 года), продолжение проектов строительства и расширения клиник и новые M&A-сделки. Поэтому на «Мать и дитя» я продолжаю смотреть долгосрочно позитивно, а [таргет](https://t.me/Investillion/1423) по акциям «Мать и дитя» с учетом опубликованной отчетности увеличивается до 1300 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mat_i_ditya_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

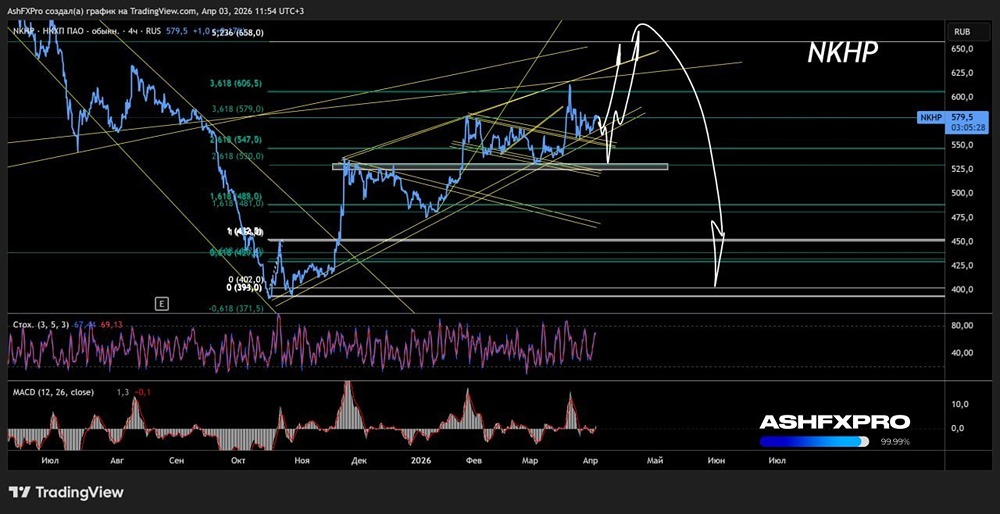

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР