![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

РУСАЛ [анализ] [RUAL]

АНАЛИЗ АКЦИЙ РОССИИ

РУСАЛ: перспективы роста в условиях растущего спроса на алюминий

Анализ компании Сфера: Металлургия и добыча полезных ископаемых. Последний обзор по РУСАЛу был проведен 23 июня 2025 года. Тогда акции стоили 30 рублей. Я ожидал, что они будут колебаться в диапазоне 29–32 рублей, а затем вырастут до 36 рублей. Однако акции провели месяц в диапазоне 29,5–31,5 рублей, после чего упали до 27,6 рублей, а затем резко выросли до 37 рублей. Все мои прогнозы сбылись, но затем цена скорректировалась до 28 рублей и снова начала расти, достигнув 43 рублей. Сейчас акции торгуются по 39,3 рубля. Посмотрим, что будет дальше. Основные показатели - Капитализация: 7,85 млрд долларов. - P/E: 52,01. - P/S: 0,56. - P/B: 0,65. - EPS: 0,01 рубль. - EBITDA: данные отсутствуют. - EV/EBITDA: 10,46. Прибыль компании стала околонулевой, что сделало её очень дорогой по показателю P/E. Разберёмся в причинах, изучив последний отчёт. Новостной фон - Мировой спрос на алюминий в 2026 году вырастет на 2–2,5% до 78 млн тонн. Ограничения производства и внеплановые остановки крупных заводов приведут к устойчивому дефициту на рынке — ВТБ Мои Инвестиции. - Аналитики считают Норникель и РУСАЛ наиболее перспективными бумагами в цветной металлургии — Коммерсантъ. - Rio Tinto отказалась признать решение Арбитражного суда Калининградской области, который присудил ей почти 105 млрд рублей в пользу РУСАЛа — Ведомости. - Поставки алюминия из России в Евросоюз в сентябре 2025 года выросли в 1,4 раза по сравнению с предыдущим месяцем и на 14% по сравнению с прошлым годом до €67,3 млн — Евростат. Финансовое состояние - Собственный капитал компании за первое полугодие 2025 года снизился на 26%, хотя в 2024 году он вырос на 26%. - Чистый долг за первое полугодие 2025 года уменьшился на 21% до 560 млрд рублей. - Показатель Net Debt / EBITDA составляет 5,07, что свидетельствует о высокой долговой нагрузке. Ситуация ухудшилась. Собственный капитал сократился, а показатель долговой нагрузки вырос, несмотря на фактическое снижение долга. Это произошло из-за падения собственного капитала, что увеличило долговую нагрузку. Выручка и прибыль - Выручка за первое полугодие 2025 года снизилась на 21%, хотя в 2024 году она выросла на 22%. - Прибыль за первое полугодие 2025 года упала на 87% до 11,4 млрд рублей. - Свободный денежный поток за первое полугодие 2025 года вырос на 117% до 16,47 млрд рублей. Перспективы и оценки - 21 января 2025 года АКБФ Инвестиции прогнозировали цену акций на уровне 67,66 рубля. Основные акционеры - 56,9% акций принадлежит En+. - 25,5% акций владеет SUAL Partners. Сравнение с конкурентами РУСАЛ входит в пятёрку крупнейших компаний по капитализации в секторе металлургии. Однако по показателю P/E компания значительно дороже сектора после падения прибыли. По P/B и P/S она оценена в среднем по сектору. Из-за снижения прибыльности показатели рентабельности компании выглядят хуже сектора. По росту выручки за пять лет РУСАЛ опережает сектор. Дивиденды Компания не выплачивает дивиденды с 2022 года. Технический анализ На графике я показал, как, по моему мнению, будет двигаться цена акций. Думаю, что вскоре начнётся коррекция, так как на дневном таймфрейме все признаки указывают на это. Цена движется в рамках нисходящего канала, который, вероятно, будет пробит вверх, когда экономика начнёт восстанавливаться или на фоне геополитических позитивных новостей. Выводы По итогам первого полугодия 2025 года ситуация в компании ухудшилась, но многие прогнозируют рост спроса на алюминий в 2026 году. Алюминий находится на максимуме с 2022 года, но неизвестно, пойдёт ли он в коррекцию или продолжит расти. На прошлой неделе металлы сильно скорректировались, поэтому важно следить за ценами на них, особенно на алюминий для РУСАЛа. Моё мнение совпадает с мнением большинства аналитиков: восстановление экономики России к концу 2026 или началу 2027 года приведёт к росту фондового рынка, включая акции РУСАЛа. Если появятся внешние драйверы роста, это будет замечательно, а если нет — то акции будут следовать за общим трендом рынка. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rusal_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

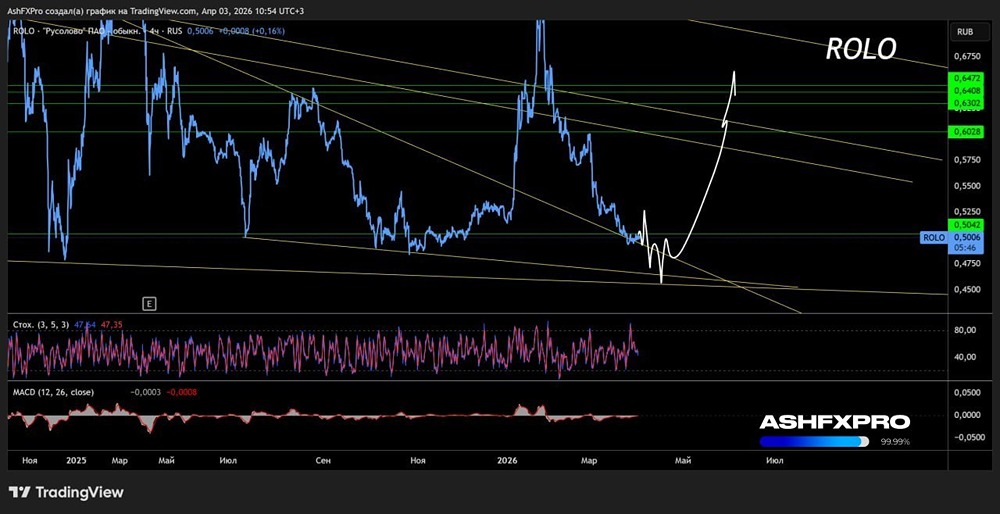

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

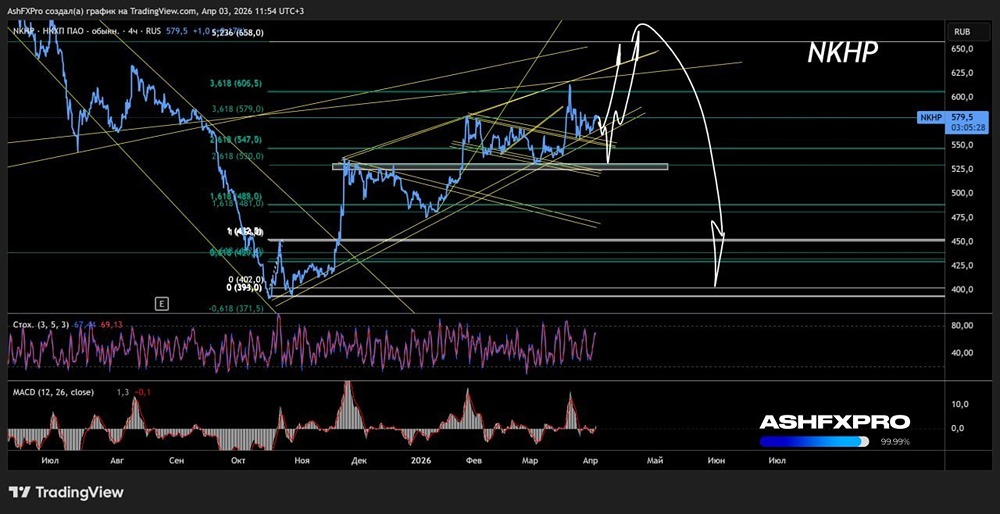

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР