![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

СЕЛИГДАР [анализ] [SELG]

АНАЛИЗ АКЦИЙ РФ

Селигдар демонстрирует рост: перспективы акций на 2026 год

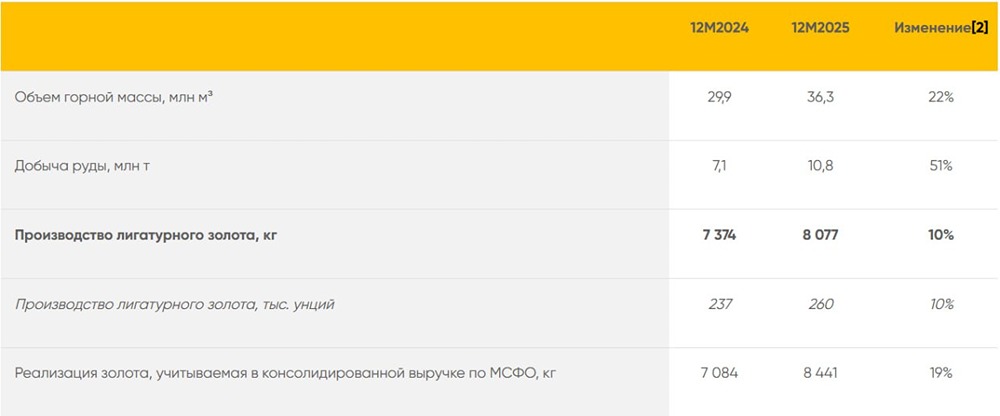

Операционный отчет Селигдара за 2025 года: вполне уверенно Давайте заглянем в операционный отчет Селигдара за 2025 год. Что в операционке за 12 месяцев 2025: • Производство лигатурного золота: 8,077 кг (+10% г/г) • Производство олова в концентрате: 3,500 т (+42% г/г, рекорд) • Производство меди в концентрате: 2,380 т (+16% г/г) • Производство вольфрама в концентрате: 127 т (+87% г/г) • Суммарная выручка от продаж: 86,9 млрд руб. (+49% г/г) - в том числе выручка от золота: 77,7 млрд руб. (+53% г/г) - в том числе выручка от концентратов: 9,2 млрд руб. (+23% г/г) Компания демонстрирует очень уверенный операционный отчет на фоне возобновления работы сложных активов, модернизации оловянного дивизиона и роста цены реализации золота. Объем реализации произведенного золота также увеличился и составил 8,4 тн (+19% г/г). Основной прирост добычи руды (+51%) и горной массы (+22%) обеспечен месторождениями Верхнее и Надежда в составе ПК Нижнеякокитский, а также началом работ на Хвойном. Это сложные с геологической и логистической точки зрения объекты. У компании в реализации давно была инвестпрограмма по наращиванию добычи золота, и в прошлом году отдельные ее этапы типа работ на месторождении Хвойное как раз были завершены. Помимо этого, был увеличен объем опережающих вскрышных работ на участке Новый месторождения Рябиновое (ПК Рябиновый). Поэтому с операционной точки зрения тут всё действительно выглядит достаточно хорошо. Но надо понимать, что главная проблема Селигдара — не в операционке, а в финансовой конструкции. Уверенный рост производства и благоприятные цены парадоксальным образом ухудшают баланс. Около 54% долга по состоянию на [30.09.2025](https://t.me/Investillion/1722) у компании номинировано в золоте и серебре. Рост цен на металлы автоматически увеличивает рублёвый размер этого обязательства и, соответственно, даже при операционных успехах и росте выручке вряд ли тут будут успехи и в плане долговой нагрузки при публикации отчета по МСФО. Но увеличение добычи золота в будущем, конечно, способно снизить остроту этой проблемы, поэтому пока в плане облигаций, на мой взгляд, они со своей нагрузкой справляться будут. Также у Селигдара, судя по прошлому отчету, была проблема с отрицательным денежным потоком. Сильный 4 квартал мог его улучшить, но вряд ли кардинально переломил тренд. Растущая выручка уходит на обслуживание долга, инвестиции в сложные новые месторождения и рост оборотного капитала. Поэтому финансовые риски, на мой взгляд, тут все равно остаются несколько повышенными. Поэтому с учетом опубликованного отчета таргет по акциям Селигдара остается без изменения, около 52 рублей за акцию на горизонте года. Но при продолжении операционных успехов и в 2026 году и при благоприятной рыночной конъюнктуре вполне вероятно, что ближе к концу года мой взгляд на Селигдар станет несколько более позитивным. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/seligdar_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР