![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

СПБ БИРЖА [анализ] [SPBE]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции Хэндерсон в 2026 году: анализ падения выручки fashion-ритейлера?

HENDERSON: модный ритейл ищет новые пути HENDERSON (#HNFG), известный бренд мужской одежды, представил операционные результаты за 2025 год. Эти данные вызывают беспокойство: компания, которая ранее активно росла, теперь замедляет темпы развития. Давайте разберёмся, что происходит с брендом и стоит ли инвесторам держать его акции. Выручка компании за прошедший год увеличилась на 14,8% и составила 23,9 млрд рублей. Это значительно ниже прогнозов менеджмента и худший результат за последние пять лет. Сравнение с предыдущими годами тревожно: в 2023 году рост был +35,1%, в 2024 — +24,2%. Нынешний показатель явно не соответствует ожиданиям для компании, позиционирующей себя как растущий бизнес. Замедление роста очевидно, и оно связано не только с внешними факторами, но и с более глубокими проблемами. Современные потребители всё чаще предпочитают онлайн-шопинг. По данным СберИндекса, расходы на одежду и обувь в офлайн-магазинах стагнируют, тогда как продажи на маркетплейсах растут. Газета «Ведомости» сообщает, что 20 российских брендов одежды и обуви полностью отказались от офлайн-продаж, перейдя в онлайн или прекратив деятельность. В торговых центрах закрылось 320 магазинов, половина из них принадлежала fashion-сегменту. Это свидетельствует о глубоком кризисе офлайн-ритейла. Кроме того, в условиях сильного рубля растёт популярность профессиональных байеров, которые организуют поставки брендовой одежды из-за границы. Индивидуальный подход и уникальные коллекции привлекают требовательных покупателей, избегающих стандартных магазинов. HENDERSON в рамках Стратегии развития обновляет свои салоны, стремясь удвоить торговую площадь. Это должно расширить ассортимент и снизить затраты на персонал. Однако рыночные тренды указывают на то, что этот подход может не сработать. Онлайн-продажи компании выросли на 29,3% в 2025 году, но их доля пока невелика — менее 1/4 от общей выручки. Этот канал не может компенсировать замедление в офлайн-сегменте. В итоге, уже два года подряд HENDERSON (#HNFG) не достигает плановых показателей по выручке. Рост расходов на расширение сети снижает маржинальность бизнеса. В таких условиях акции компании выглядят непривлекательно для покупки. В секторе розничной торговли есть более перспективные инвестиционные идеи. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sbp_birzha_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

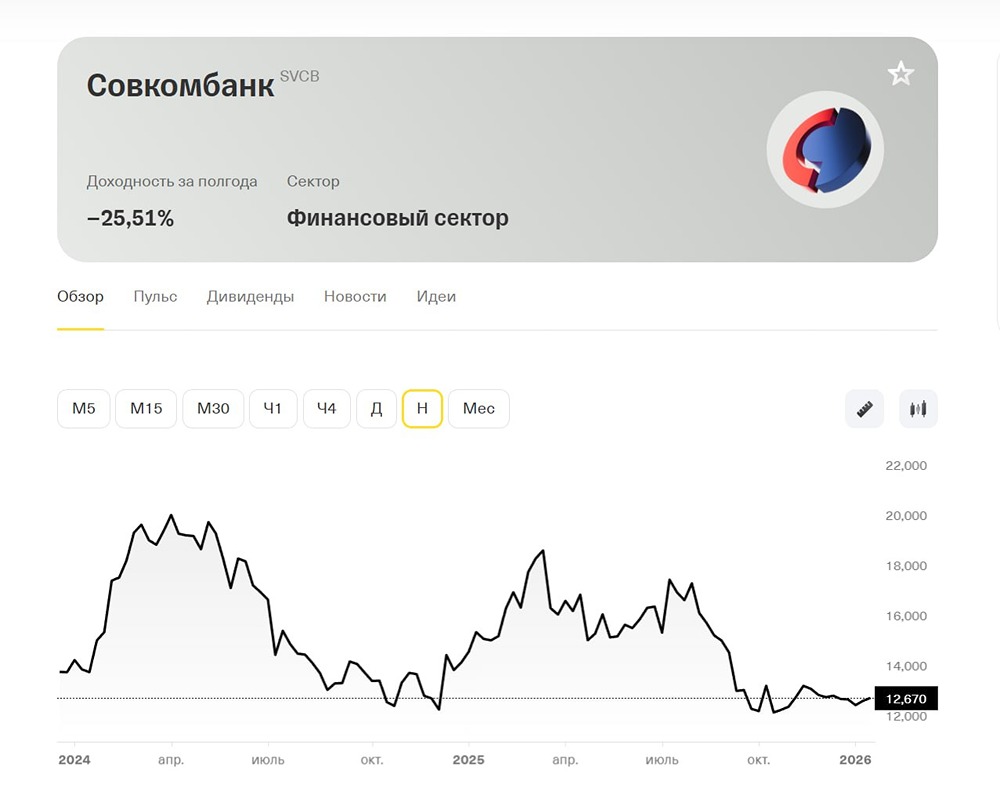

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

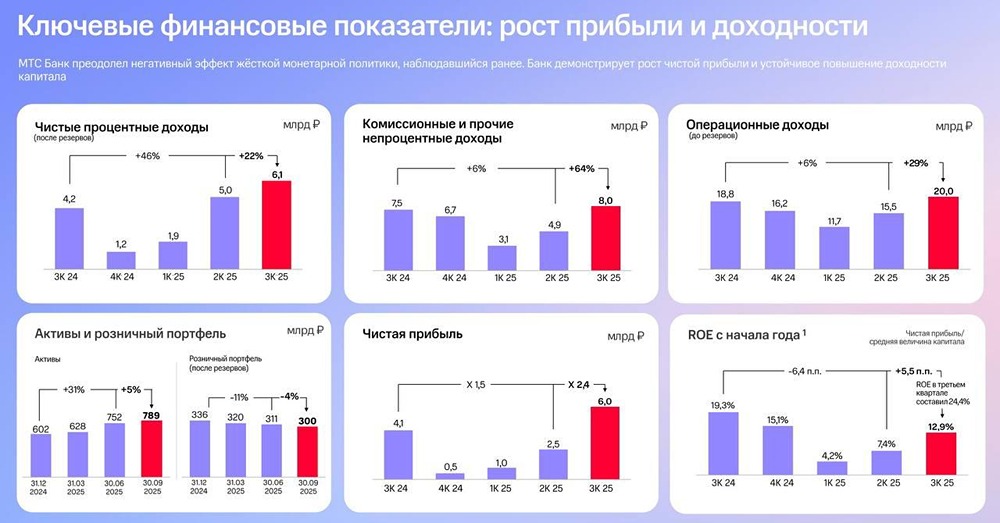

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

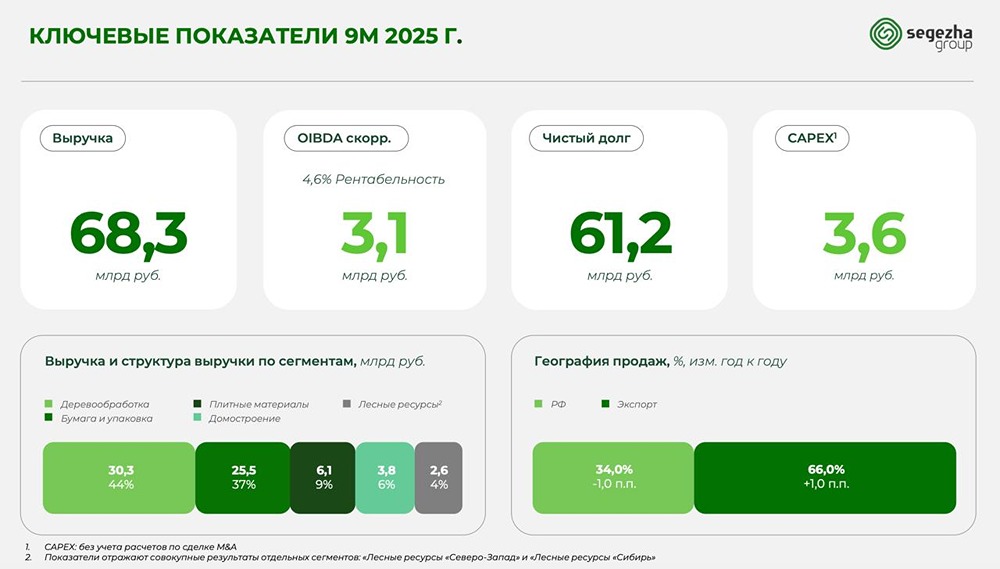

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР