![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

АФК СИСТЕМА [анализ] [AFKS]

АНАЛИЗ АКЦИЙ РФ

Какие риски несет инвестирование в акции АФК Система сейчас?

АФК «Система»: надежды на инфляцию не оправдались Скупка активов в долг не привела к размыванию обязательств и росту цен. Наоборот, длительный период жёсткой денежно-кредитной политики и несбыточные ожидания скорого смягчения оказывают давление на компанию. Даже эксперты могут ошибаться. Финансовые результаты Выручка растёт медленно, но это не меняет ситуацию: убыток снова огромный, более 5 рублей на акцию за квартал. Консолидированный долг превышает 1,3 трлн рублей. На его обслуживание уходит 33% общей выручки группы. Хотя показатель LTM снизится до 30% за счёт высокого IV квартала, это не меняет сути проблемы. Структура финансовых расходов вызывает вопросы: это не аренда, а чистый финансовый долг и неудачный хедж или переоценка портфеля ОФЗ. Долг корпоративного центра ускорил свой рост: часть новых обязательств пошла на докапитализацию «Сегежи», которая сама не справляется с процентной нагрузкой. Средняя ставка по кредитам составила 16,42%, и львиная доля OIBDA уходит на проценты. Денежные потоки группы выглядят тяжело: прирост операционной прибыли уходит на обслуживание долга. M&A остаётся основным инструментом управления стоимостью, но это не решает фундаментальную проблему: группа не генерирует достаточно денег для обслуживания долга. Мультипликаторы В АФК «Система» не считают мультипликаторы и не сравнивают с аналогами из-за сложности. Лучше разбирать «дочки». Холдинг лучше оценивать через EV. Структура стоимости (enterprise value) показывает, что покупая «Систему», вы покупаете преимущественно её долг. Стоимость на 92% состоит из него. Риски - Капитал по МСФО ушёл в отрицательную зону. - Невероятный рост долга, как консолидированного, так и корпоративного центра. «Система» неуправляемо покупает непрофильные активы и развивает имеющиеся крайне медленно, не стремясь их монетизировать через IPO. - Отрицательный FCF. Мы не видим возможности сохранения текущего положения без продажи активов. Ключевой риск — долг. Его величина стремится к 1,5 трлн рублей. Развитие активов не покрывает проценты, а ожидаемый цикл снижения ставки не спасает: эффект снижения ставки придёт с лагом, а медленная динамика и инерция разрушают стоимость уже сейчас. Вывод Долг настолько большой, что даже серия IPO «дочек» не поможет. Рынок не будет рад cash-out, и в любом случае придётся делиться деньгами на развитие. Спасение может быть в целенаправленной распродаже активов, например, ликвидных ОФЗ или производных на них. Их продажа даст весомый эффект в сокращении долга. Акции «Системы» нам не нравятся. Пусть вас не привлекает привлекательный на первый взгляд график. EV растёт неуправляемо. Зато в качестве эмитента облигаций компания выглядит привлекательно. Пока в портфеле активов много ликвидных позиций и привлекательный «Озон», мы с интересом смотрим на облигации. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/afk_sistema_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Кот.Финанс

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

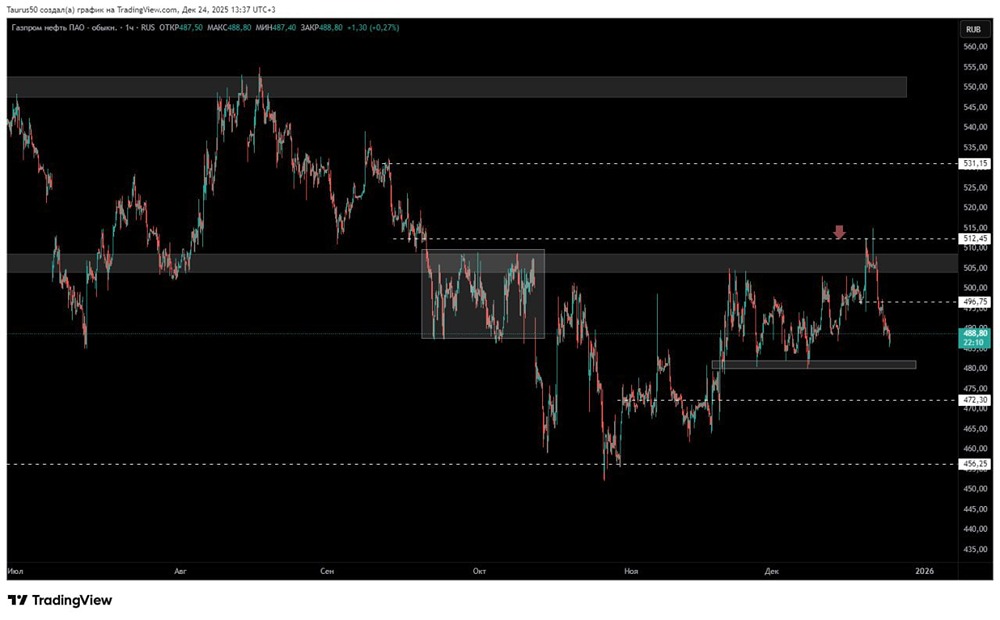

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

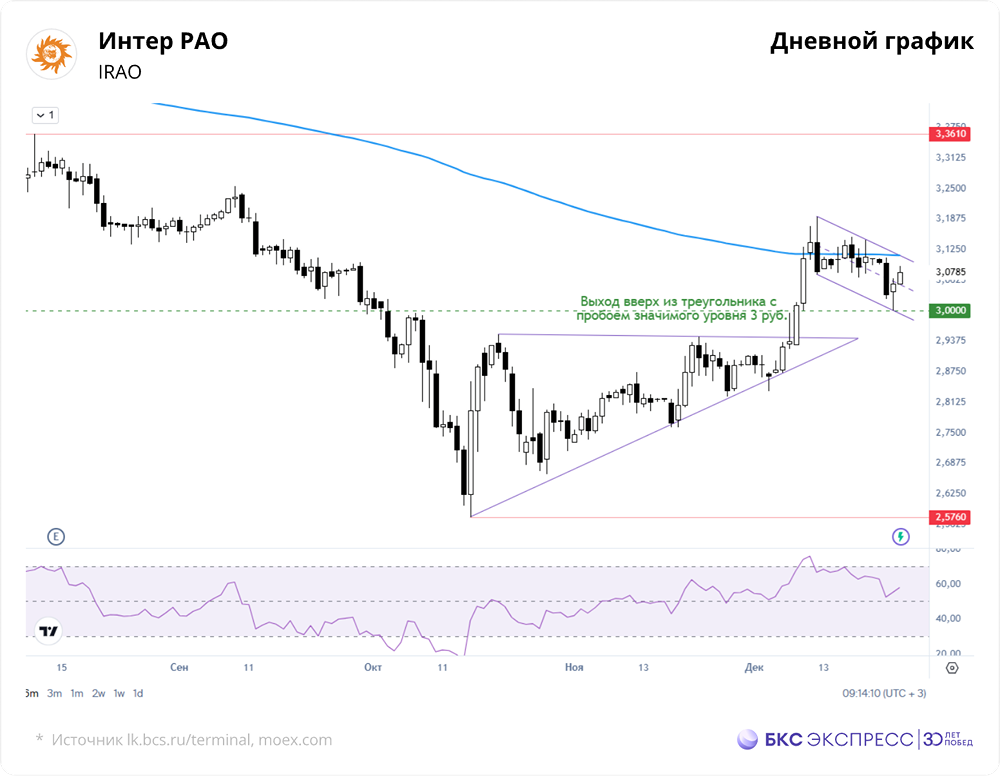

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР