![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

ОЗОН [анализ] [OZON]

АНАЛИЗ АКЦИЙ РФ

Buyback на 25 млрд рублей — «Озон» будет расти или это временная поддержка?

Мнение: БКС Экспресс Прогноз по акциям Озона Акции компании «Озон» на прошлой торговой сессии снизились на 1,97%, закрывшись на уровне 4110 рублей. Бумаги торговались хуже рынка, объем торгов достиг 3,27 млрд рублей. Краткосрочная перспектива • На прошлой неделе акции достигли нового максимума в 4269 рублей. В понедельник, после выплаты дивидендов в размере 143,55 рублей на акцию, они открылись. • Пока сопротивление на уровне 4269 рублей не пробито, оптимально продолжить снижение к первой волне роста. Основная зона коррекции — 3920–4038 рублей. В этом диапазоне следим за активностью покупателей. • На дневном графике индекс RSI находится на уровне 53 пункта. На 4-часовом графике акции между 50- и 200-дневной скользящими средними. В первую очередь следим за уровнями сопротивления и поддержки: 4269 и 3930 рублей. Внешний фон • Индекс S&P 500 вырос на 0,62% в понедельник, утром был в минусе на 0,1%. Азиатские индексы торгуются в основном в плюсе. Нефть Brent подорожала на 2,65% в понедельник, утром снизилась на 0,2%. Уровни сопротивления: 4269 / 4400 / 4575 Уровни поддержки: 3930 / 3662,5 / 3565 Долгосрочная перспектива • На недельном графике акции достигли целей отскока 4030–4084 рублей. После пробития уровня 4068 начался рост с минимумом 3662,5 рублей. Ждем завершения коррекции и новой реакции покупателей. • Локальные цели движения определяем в краткосрочной перспективе. В долгосрочной следим за закрытием недельной свечи в пятницу. • «Озон» — вторая по величине платформа электронной коммерции в России после Wildberries. • Компания отчиталась лучше ожиданий за III квартал. GMV вырос на 53% год к году, до 1,1 трлн рублей (прогноз — 1 трлн рублей), скорректированная EBITDA — до 41,5 млрд рублей (прогноз — 30 млрд рублей). Прибыль составила 2,9 млрд рублей против убытка 0,7 млрд рублей годом ранее (прогноз — -1,3 млрд рублей). Доля рынка e-commerce выросла до 26% (с 24% в 2024 году). На 2025 год компания прогнозирует рост EBITDA до 140 млрд рублей, что на 100–120 млрд рублей больше предыдущего прогноза. • Запущен buyback на 25 млрд рублей до конца 2026 года — один из крупнейших на рынке. Ожидается, что он поддержит котировки. • Впервые в истории компания выплатила дивиденды за 9 месяцев 2025 года — 143,55 рублей (дивидендная доходность 3,4%). Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

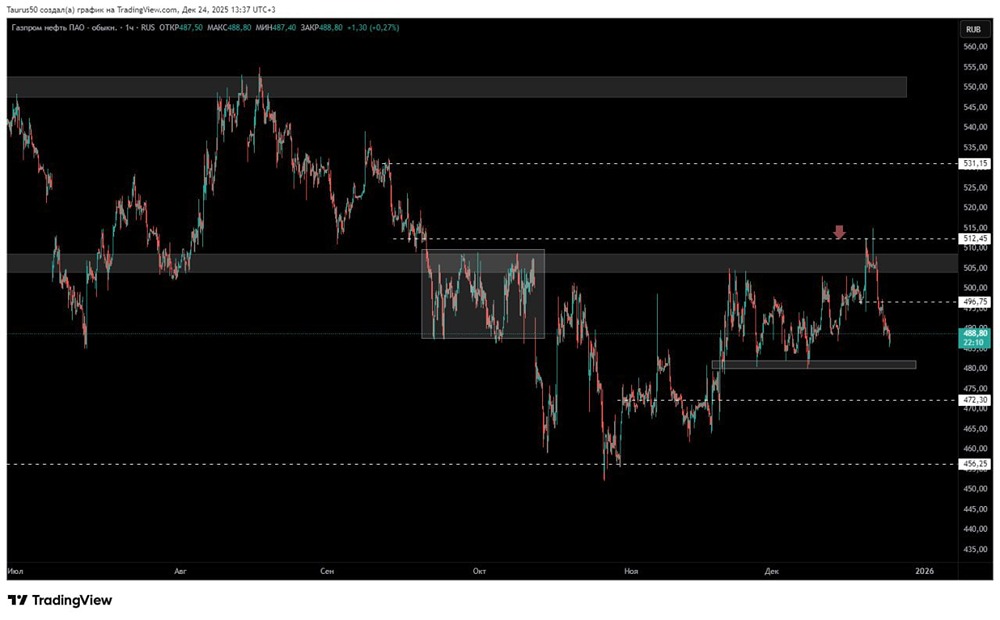

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

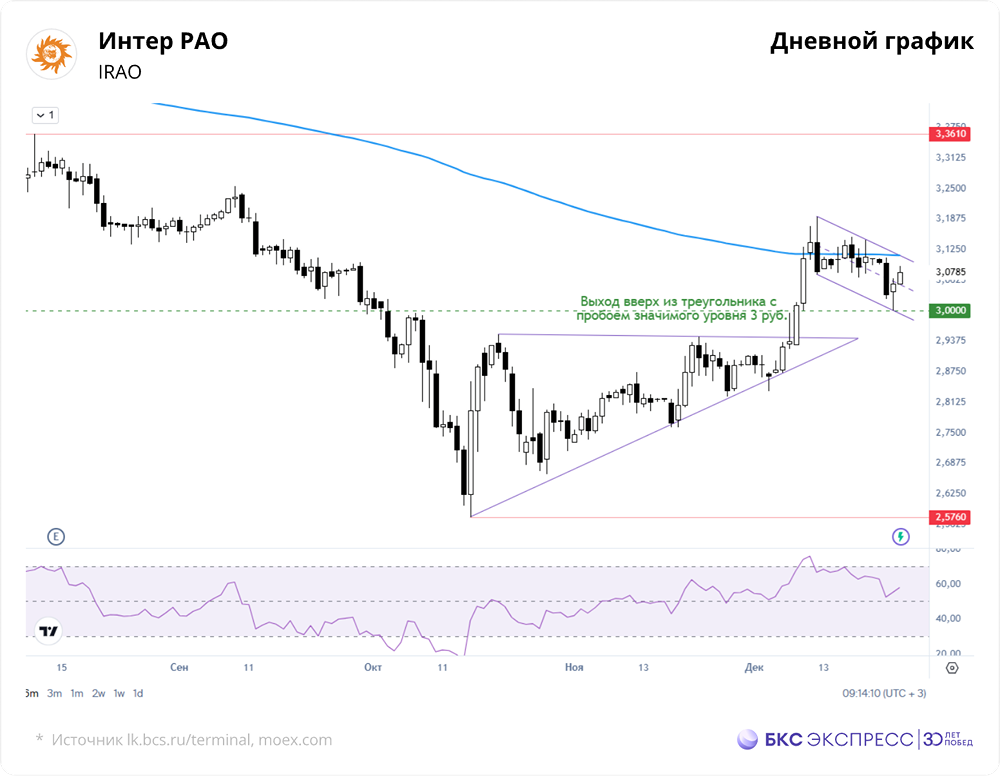

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР