![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в Совкомбанк сейчас — анализ фундаментальных показателей

Совкомбанк в 2025: что происходит с прибылью банка и стоит ли покупать акции? Давайте заглянем в результаты Совкомбанка за 9 месяцев 2025 года и пересчитаем справедливую стоимость их акций. Что в отчете: • Чистый процентный доход — 120,8 млрд руб. (+2% г/г) • Чистый комиссионный доход — 33,8 млрд руб. (+34% г/г) • Чистая прибыль — 35,4 млрд руб. (-37% г/г) • Чистая процентная маржа (NIM) — 4.9% (-0.7 п.п. г/г) • Стоимость риска (CoR) — 2.31% (рост с 1.84% г/г) • ROE — 13.0% Отчет в целом нейтральный. С одной стороны, банк демонстрирует уверенный операционный рост: общая выручка подскочила на 38%, кредитный портфель вырос на 7.7% с начала года, а комиссии — на треть. Однако вся эта динамика разбивается о рост стоимости риска, и как итог чистая прибыль обвалилась на 37% год к году. Банк был вынужден резко нарастить отчисления в резервы под возможные кредитные убытки (+25% г/г), так как качество заемщиков на фоне высоких ставок стало ухудшаться. Получается, что банк больше зарабатывает, но и гораздо больше откладывает на «черный день». Чистая процентная маржа при этом сжимается, так как стоимость привлечения денег (фондирование) растет быстрее, чем доходность по кредитам. И прибыль на самом деле могла бы быть еще меньше, но банк получил 28,8 млрд рублей разового дохода от операций с финансовыми инструментами, при том что в прошлом году от этих операций банк имел убыток в 9,2 млрд рублей, но в любом случае в целом картина тут далеко неплохая. Третий квартал у банка вышел значительно более крепким: чистые процентные доходы продемонстрировали рост уже на 24% г/г, резервы росли уже с более умеренными темпами роста (+7% г/г), а чистая прибыль на этом фоне показала уже рост х3.7 г/г, а не снижение. После двух кварталов роста стоимость риска снизилась: доля новых просрочек стабилизировалась, уровень дефолтов уменьшился в силу сокращения количества заемщиков с «серыми» доходами. ROE при этом в третьем квартале поднялось уже до 20%, поэтому провальным этот отчет тоже нельзя назвать. Просто такая вот сейчас у банков стадия цикла, когда сначала растет стоимость риска и отчисления в резервы, но потом они стабилизируются и по мере снижения ключевой ставки как правило наступает уже стадия роспуска резервов по мере улучшения качества кредитного портфеля и тогда чистая прибыль уже начинает резко расти. На операционном уровне история выглядит вполне крепкой. Ключевой драйвер — экосистема «Халва», которая уже насчитывает 12.7 млн действующих карт и приносит растущий комиссионный доход от 252 тысяч партнерских магазинов. При этом банк делает ставку на залоговое кредитование (автокредиты и ипотека), которое считается менее рискованным, и это видно по динамике портфеля. Небанковский бизнес показывает взрывной рост: страховые премии выросли на треть, обороты электронных торговых площадок — на 13%, а платежные сервисы — на 51%. Поэтому экосистема банка чувствует себя вполне комфортно. Поэтому на Совкомбанк в целом я продолжаю смотреть долгосрочно с оптимизмом. Да, стадия цикла у банков сейчас сложная, но это сильный игрок и проходит он ее вполне уверенно. Банк доказал способность наращивать бизнес даже в этих условиях и чего-то критичного в их отчетности безусловно нет. С учетом опубликованной отчетности таргет по акциям Совкомбанка — 18 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sovcombank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

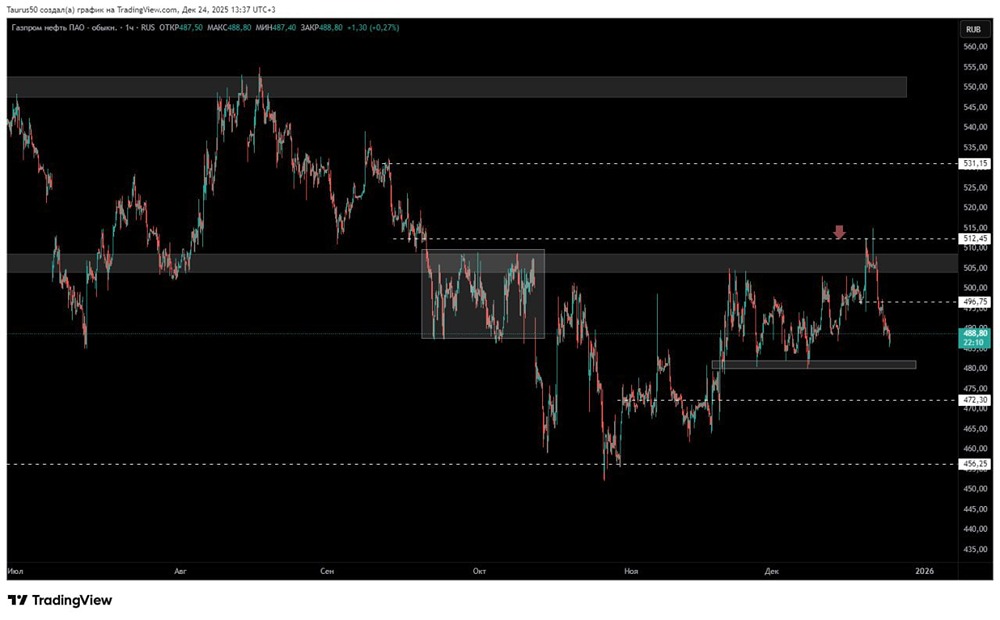

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

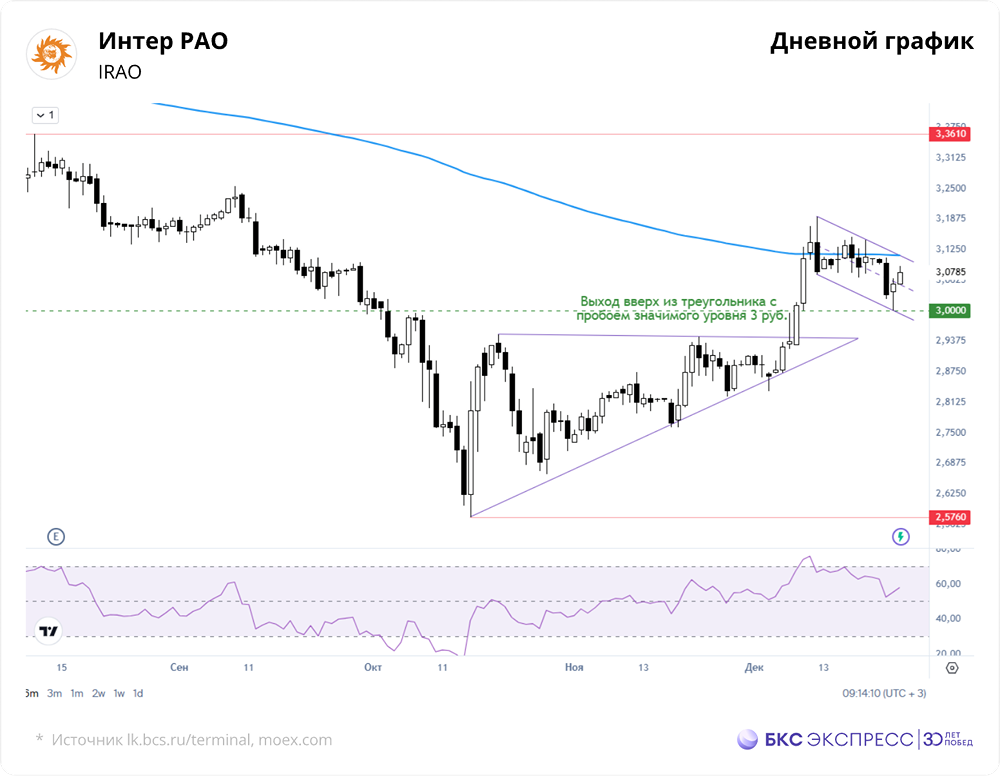

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР