![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

ЭСЭФАЙ [анализ] [SFIN]

АНАЛИЗ АКЦИЙ РФ

Стоит ли покупать акции ЭсЭфАй перед дивидендной отсечкой?

Стоит ли инвестировать в холдинг с рекордными дивидендами 53%? ЭсЭфАй — это инвестиционный холдинг, доход которого формируется не за счёт производства, а благодаря управлению активами. Компания владеет долями в различных отраслях российской экономики и перераспределяет между ними денежные потоки: покупает, продаёт, переоценивает и выплачивает дивиденды. Сегодня в портфель холдинга входят публичные активы: Страховой дом ВСК — 49% и М.Видео — 10,4%. Ранее ключевым и самым стабильным активом был Европлан, но лизинговую компанию продали другому инвестору. Эта сделка стала главным событием для SFI за последний год. Акционерный рынок холдинг покорил в 2015 году. Акции торгуются под тикером SFIN, включены в первый котировальный список Мосбиржи и семь отраслевых индексов. Это делает компанию крупным и заметным эмитентом. Дивиденды Дивидендная политика SFI выглядит щедро: целевой уровень выплат составляет не менее 75% от минимального значения между чистой прибылью по РСБУ и свободным денежным потоком, если дочерние компании перечисляют дивиденды. За 2022 год акционеры получили 311 рублей на акцию, что обеспечило доходность 21,8%, что уже выглядело привлекательно. Совет директоров рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере 902 рублей на акцию, что составляет около 53% доходности по текущей цене. Для российского рынка это рекорд среди крупных эмитентов. Дата отсечки — 25 декабря, и желающие уже купили акции. Риски Высокая доходность скрывает риски. Дочерние компании могут не платить дивиденды, что лишит холдинг основного источника дохода. Главный проблемный актив — М.Видео, который продолжает генерировать убытки и требовать постоянных вливаний. Выводы Бизнес SFI прост: нет дивидендов от дочерних компаний — нет выручки. Поэтому компания активно управляет портфелем активов, продавая их. Крупнейшая сделка года — продажа 100% Европлана за 57 млрд рублей, что сократит активы SFI примерно на 16%. Отчётность за 9 месяцев по РСБУ подтверждает это: выручка упала с 26,2 млрд до 7,8 млрд рублей (в 3,4 раза), чистая прибыль выросла почти в четыре раза до 76,2 млрд рублей. Рост прибыли не операционный, а за счёт переоценки Европлана. Реальные деньги от продажи отразятся только в отчётности за IV квартал, но дивиденды считают так, будто сделка завершена. Если распределить 100% чистой прибыли, дивиденд составил бы 635 рублей на акцию, но компания выдала инвесторам аванс. М.Видео не платит дивиденды, генерирует убытки и требует финансирования. В мае 2023 года инвесторы вложили 30 млрд рублей в новую стратегию, но полугодовой отчёт по МСФО показал убыток в 25,2 млрд рублей. Инвесторы не понимают, как компания поддержит текущий уровень прибыли. Акции растут только на предстоящих дивидендах — за месяц на 55%. После дивидендного гэпа и снижения капитала на 16% можно ожидать коррекции до 800 рублей. Моё мнение Компания платит дивиденды и присутствует в моём портфеле с долей 1,2%. Я не планирую избавляться от актива. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестировать Просто

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

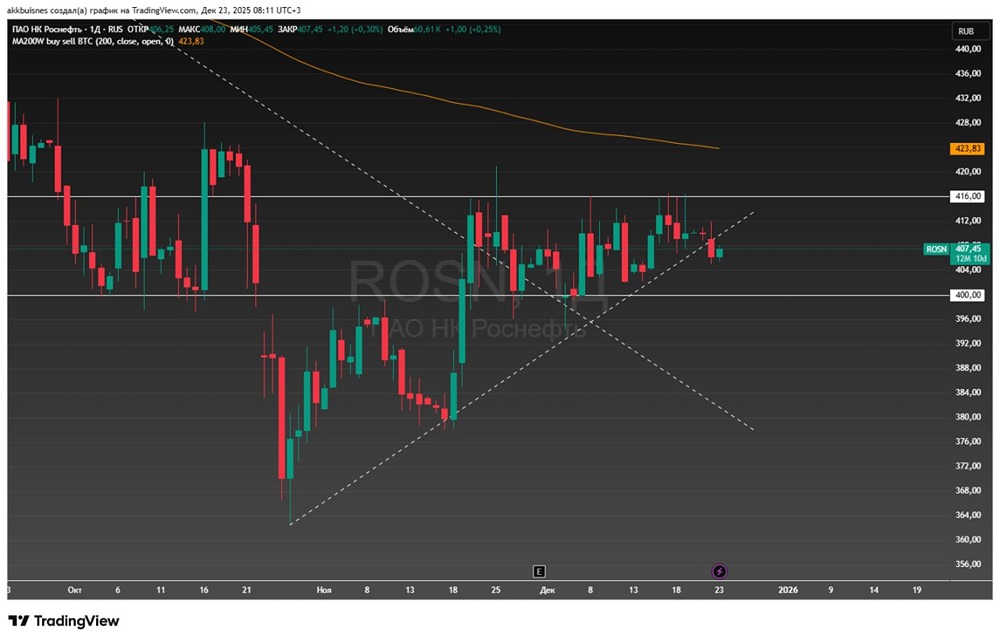

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

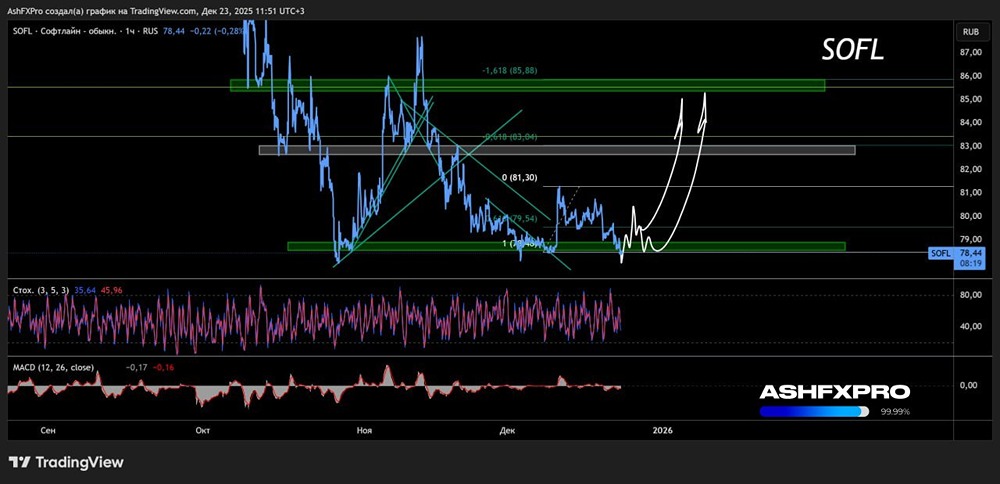

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

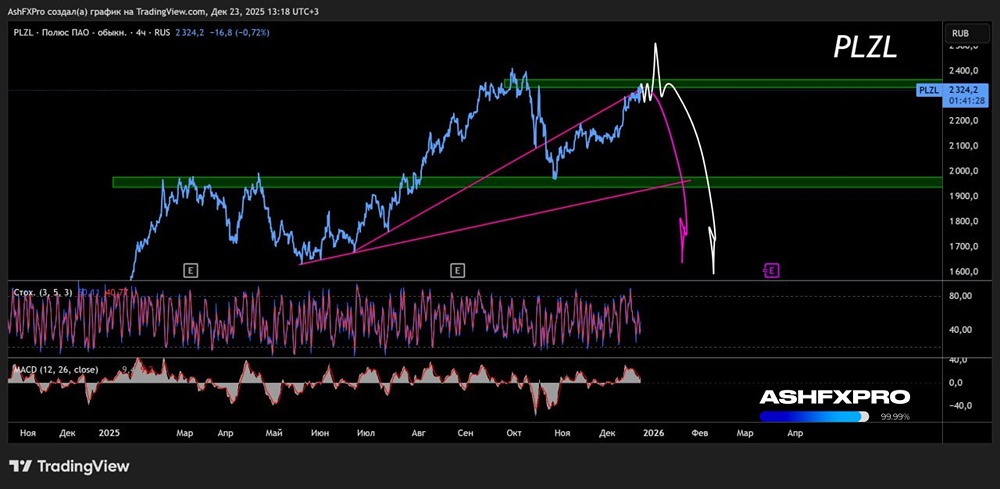

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР