![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РФ

Какие факторы влияют на дивиденды Роснефти в 2026 году?

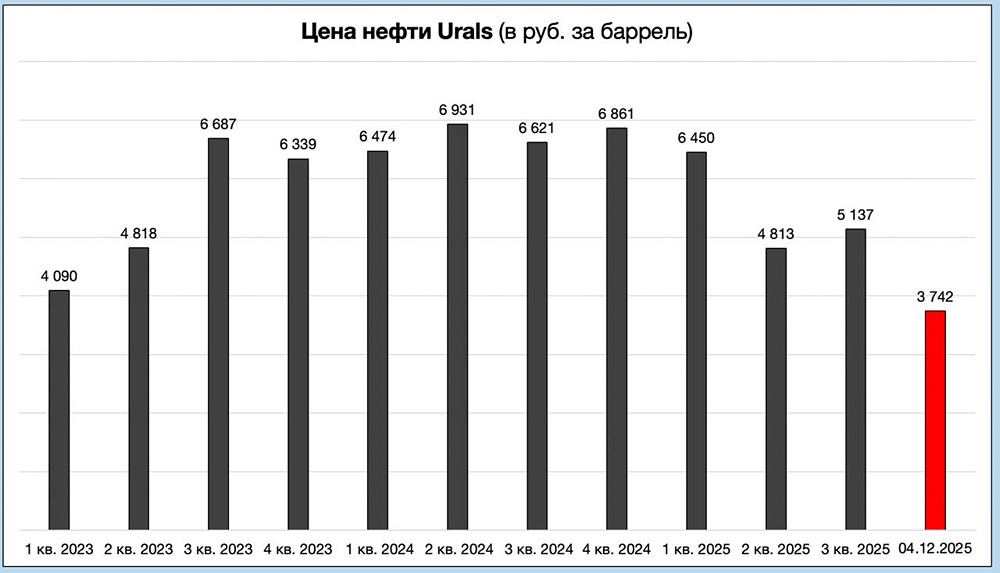

Почему Роснефть заплатит всего 1% дивидендов за второе полугодие 2025 года? Давайте разберем отчет Роснефти за третий квартал 2025 года, который вышел в сокращенном виде. Чистая прибыль акционеров за девять месяцев 2025 года составила 277 миллиардов рублей, что значительно меньше, чем за тот же период прошлого года (926 миллиардов). - Первый квартал: 170 миллиардов рублей. - Второй квартал: 75 миллиардов рублей. - Третий квартал: 32 миллиарда рублей. Третий квартал стал самым убыточным по чистой прибыли, хотя EBITDA (587 миллиардов рублей) была выше, чем во втором квартале (456 миллиардов). Это указывает на высокие прочие расходы, включая процентные платежи, курсовые разницы и обесценение активов. По моим оценкам, скорректированная чистая прибыль Роснефти в третьем квартале без учета разовых факторов составила бы от 120 до 140 миллиардов рублей. В четвертом квартале ситуация с EBITDA и скорректированной прибылью ухудшится из-за снижения курса доллара и цен на нефть Urals. Я ожидаю, что EBITDA составит 349 миллиардов рублей, а чистая прибыль — 56 миллиардов рублей. По итогам 2025 года чистая прибыль достигнет 333 миллиардов рублей. Прогнозы на 2026 год Я снизил прогноз по прибыли Роснефти на 2026 год до 521 миллиарда рублей, учитывая курс доллара 90 рублей и цену на Urals 60 долларов. Дивиденды В январе Роснефть выплатит дивиденды за первое полугодие 2025 года в размере 11,56 рубля на акцию, что составляет 2,85% доходности. За третий квартал компания заработала 1,51 рубля на акцию, что соответствует доходности 0,37%. Я ожидаю, что дивиденды за второе полугодие составят 4,15 рубля на акцию, или 1,01% доходности. Потенциальные дивиденды за 2026 год могут достичь 24,59 рубля на акцию, что составит 6,03% доходности. Оценка Роснефть оценивается с коэффициентом P/E 13 в 2025 году и 8,3 в 2026 году. Я не вижу значительной дешевизны и считаю, что даже по текущим ценам следует быть осторожным. Девальвация до 90 рублей за доллар не спасет ситуацию (моя модель рассчитана на средний курс 90 в 2026 году). Для достижения оценки в пять прибылей и дивидендной доходности в 10% доллар должен быть выше 100 рублей. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Влад | Про деньги

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР