![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в монополиста финансового сектора — Московскую биржу?

Какие факторы влияют на снижение прибыли Московской биржи в 2025 году? Московская биржа управляет многофункциональной торговой площадкой, где можно купить и продать акции, облигации, производные инструменты, валюту, инструменты денежного рынка и товары. Сектор: финансы Отрасль: инвестиционные услуги Цена: 170,7₽ Тикер: #MOEX Финансовые показатели Выручка: - 2021: 54,9 млрд ₽ - 2022: 83,5 млрд ₽ - 2023: 104,7 млрд ₽ - 2024: 145,1 млрд ₽ - 9 месяцев 2025: 94,2 млрд ₽ Средние темпы роста выручки: 16% Чистая прибыль: - 2021: 27,6 млрд ₽ - 2022: 36,3 млрд ₽ - 2023: 60,8 млрд ₽ - 2024: 79,3 млрд ₽ - 9 месяцев 2025: 45,2 млрд ₽ Средние темпы роста прибыли: 15% Мультипликаторы • EPS: 207% за 8 лет, средний темп роста — 15% • P/E: 6,25 (лучше среднего по индустрии — 8,1) • P/S: 3,02 (хуже среднего по индустрии — 2,2) • EV/EBITDA: 4,53 (хуже среднего по индустрии — 3,9) • ROE: 24,5% (лучше среднего по индустрии — 14%) • PEG: 0,4 (компания недооценена) • Модель DCF: 244₽ Вывод Московская биржа теряет прибыль на фоне снижения ключевой ставки. За 9 месяцев 2025 года чистая прибыль упала на 27%. Доходы компании делятся на процентные и комиссионные: — Процентные доходы сократились из-за оттока клиентских средств и снижения ставки. — Комиссионные доходы выросли на 30,8% в третьем квартале 2024 года. Это связано с увеличением объемов торгов и количества инструментов. Однако расширение торгового времени привело к снижению объема торгов в будни и появлению дивидендных гэпов на выходных. В ближайшее время рост комиссионных доходов не сможет компенсировать потери от снижения процентных доходов. Кроме того, растут расходы, особенно на рекламу и маркетинг. За 9 месяцев 2024 года расходы на эти цели увеличились на 61%, до 6,8 млрд рублей. Перспективы Московская биржа остается монополистом с высокомаржинальным бизнесом, но пик доходов уже пройден. Процентные доходы будут снижаться из-за снижения ключевой ставки, что приведет к уменьшению прибыли в 2025–2026 годах. Уровни прибыли и дивидендов 2024 года, вероятно, не будут достигнуты. Рост акций возможен, если рынок станет более позитивным и оценка компании приблизится к медиане. Сейчас P/E составляет 6,3, а для этого необходимо вернуться к уровню 12 P/E, как в 2021 году. Риски • Геополитика • Снижение дивидендов • Рост расходов Справедливая цена акции: 185₽ Дивидендная доходность За 2024 год дивидендная доходность составила 13,5%, или 26,11₽ на акцию. Темпы роста дивидендов в год — 16,5%. Теоретическая стоимость актива — 184₽. Прогноз дивидендов на 2025 год: 13–22₽ За 9 месяцев 2025 года на дивиденды направлено 9,93₽ при выплате 50% прибыли или 14,9₽ при выплате 75%. В 2024 году МосБиржа направила на дивиденды 75% чистой прибыли. Минимальный уровень дивидендных выплат составляет 50% от чистой прибыли. Анализ долговой нагрузки и риска акций Чистые активы растут на 14% в год, а чистый долг снижается на 7%. Это положительная тенденция. Бета-коэффициент: • За 90 дней: 1,05 • За год: 0,88 • За 3 года: -1,78 Бета > 1 показывает, что доходность и изменчивость таких бумаг чувствительны к изменению рынка. Ожидаемая годовая доходность по модели CAPM составляет 15,5%. За 10 лет акция принесла около 193% полной доходности, или 11,35% в год, с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mosbirzha_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

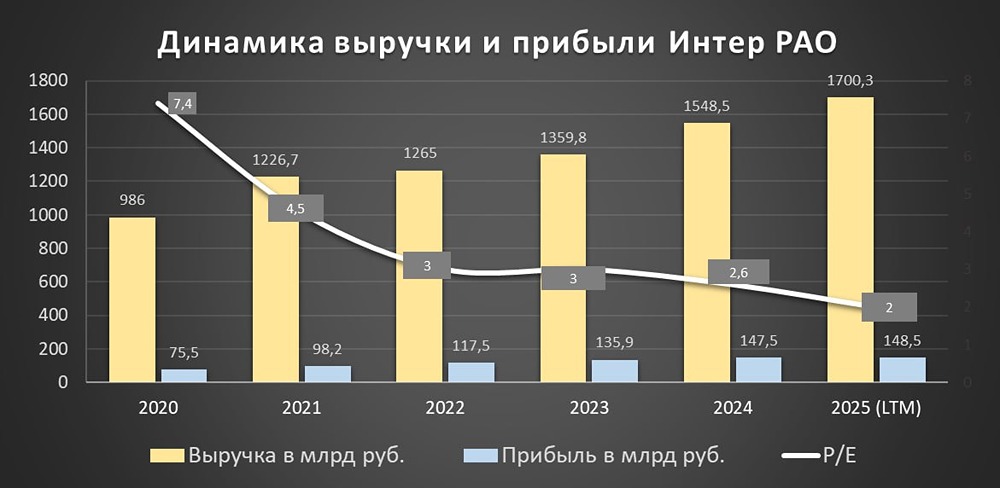

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР