![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РФ

Почему Т-Технологии обгоняют Сбербанк по росту прибыли в 2025 году?

Т-Технологии: фокус на росте Банковский сектор сохраняет устойчивость, несмотря на сложную экономическую ситуацию. По прогнозам ЦБ, прибыль банков в 2025 году достигнет верхней границы диапазона — 3,2–3,5 трлн рублей, и значительную роль в этом сыграет бывший Тинькофф Банк, о котором мы поговорим подробнее. За девять месяцев 2025 года чистые процентные доходы банка выросли на 45%, до 368,8 млрд рублей. Кредитный портфель за третий квартал увеличился на 12%, до 733 млрд рублей, при этом его качество остаётся стабильным. Стоимость риска снизилась на 1,3 п. п., до 6%, что позволяет банку меньше отчислять средства в резервы и значительно увеличивать прибыль. Чистые комиссионные доходы также выросли на 43%, до 102,5 млрд рублей, в основном за счёт расширения экосистемы продуктов и увеличения клиентской базы. Количество активных пользователей экосистемы выросло на 9% и достигло 34 млн человек. Кроме того, по данным Nilson Report, Т-Технологии занимают восьмую строчку рейтинга крупнейших эквайеров Европы. Рентабельность капитала и коэффициент достаточности общего капитала остаются высокими. На конец сентября 2025 года рентабельность собственного капитала (ROE) снизилась до 27,6%, а достаточность капитала превысила 14%. Для сравнения, у Сбера этот показатель составляет 13,4%. Операционные расходы растут, но не так быстро, как выручка. За третий квартал они увеличились на 21%, до 91 млрд рублей. Однако это не помешало банку нарастить чистую прибыль за девять месяцев на 44%, до 120 млрд рублей. Для сравнения, чистая прибыль Сбера за тот же период выросла всего на 6,5%. 💰 Т-Технологии объявили о байбэке на сумму не более 5% от текущего уставного капитала и рекомендовали дивиденды за третий квартал в размере 36 рублей на акцию. Общая доходность за три квартала превысит 3,4%, а за год приблизится к 5%. Если рассматривать отчёт отдельно, то у компании практически нет слабых мест. Однако при анализе мультипликаторов стоимости можно заметить, что у Т-Технологий высокая оценка по P/E (5,3) и P/B (1,3), что выше, чем у Сбера или Совкомбанка. Это связано с бизнес-моделью компании. Поэтому нельзя сказать, что акции сильно недооценены рынком, но и переоценёнными их тоже не назовёшь. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/t-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

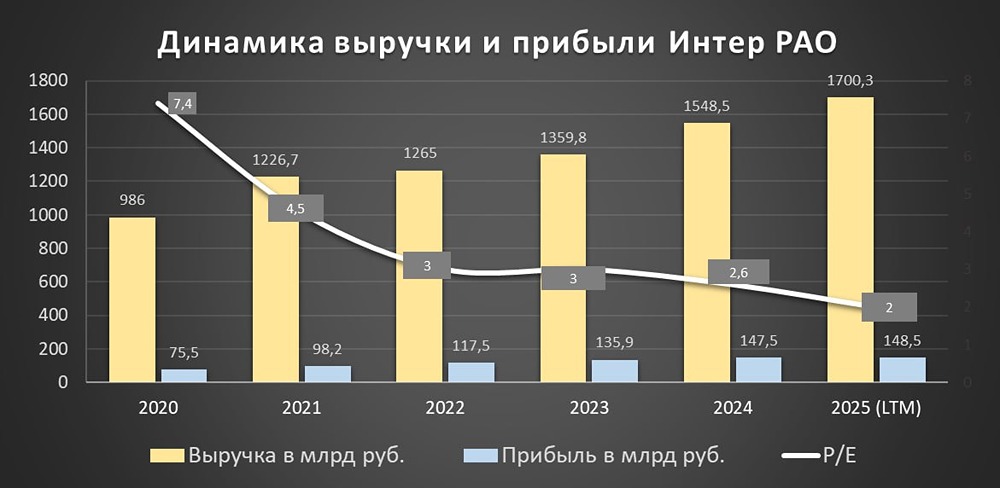

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР