![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции Роснефти при текущей оценке в 406 ₽: анализ справедливой стоимости?

Стоит ли ждать роста акций Роснефти до целевого уровня 420₽: разбор мультипликаторов Роснефть — ведущая нефтяная компания России и одна из крупнейших в мире. Рассмотрим её финансовые показатели и перспективы. Финансовые результаты Выручка: - 2021: 8761₽ млрд (+52,2% г/г) - 2022: 9049₽ млрд (+3,3% г/г) - 2023: 9163₽ млрд (+1,3% г/г) - 2024: 10139₽ млрд (+10,7% г/г) - 2025 (9М): 6288₽ млрд (-17,8% г/г) Чистая прибыль: - 2021: 883₽ млрд (+568,9% г/г) - 2022: 861₽ млрд (-2,5% г/г) - 2023: 1267₽ млрд (+47,2% г/г) - 2024: 1084₽ млрд (-14,4% г/г) - 2025 (9М): 277₽ млрд (-70,1% г/г) Мультипликаторы - P/E: 7,72 (среднее 7,17) - P/BV: 0,47 (среднее 0,8) - P/S: 0,48 (среднее 0,52) - ROE: 6,1% (среднее 11,7%) - PEG: 0,85 (недооценена) - Долг/Капитал: 0,43 (среднее 0,78) - Цена по ROE: 445₽ - Модель DCF: 552₽ Ожидаемая доходность: 15,7%. Дивиденды - 2021: 41,66₽ (+500,3% г/г) - 2022: 38,36₽ (-7,9% г/г) - 2023: 59,78₽ (+55,8% г/г) - 2024: 51,15₽ (-14,4% г/г) - 2П 2025: 9-14₽/акцию Дивиденды за первое полугодие 2025 года составили 11,56₽ (2,8%). Это соответствует прогнозам. Дивидендная политика Целевой уровень выплат — не менее 50% чистой прибыли по МСФО. Дивиденды выплачиваются минимум дважды в год. Выводы Результаты за девять месяцев 2025 года оказались слабыми из-за дешёвой нефти, крепкого рубля, долгов и ударов по НПЗ. Расходы на проект «Восток Ойл» значительны, но запуск откладывается. Дивиденды за второе полугодие составят менее 3%, а общая доходность за 2025 год — около 6%. Санкции США продолжат оказывать давление на дисконт нефти Urals. Акции Роснефти сейчас не дешевы. Проект «Восток Ойл» важен, но без улучшений на геополитической арене сроки запуска могут сдвинуться. Первая отдача от инвестиций будет нескоро, а бизнес проходит через трудности. За десять лет акции показали около 138% доходности с учётом дивидендов, или 9,06% годовых. Последний отчёт: 28 ноября 2025. Итог Акции недооценены на 3,2%. Справедливая цена: 420₽. Рыночная цена: 406.65₽. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Что за Инвестор?

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

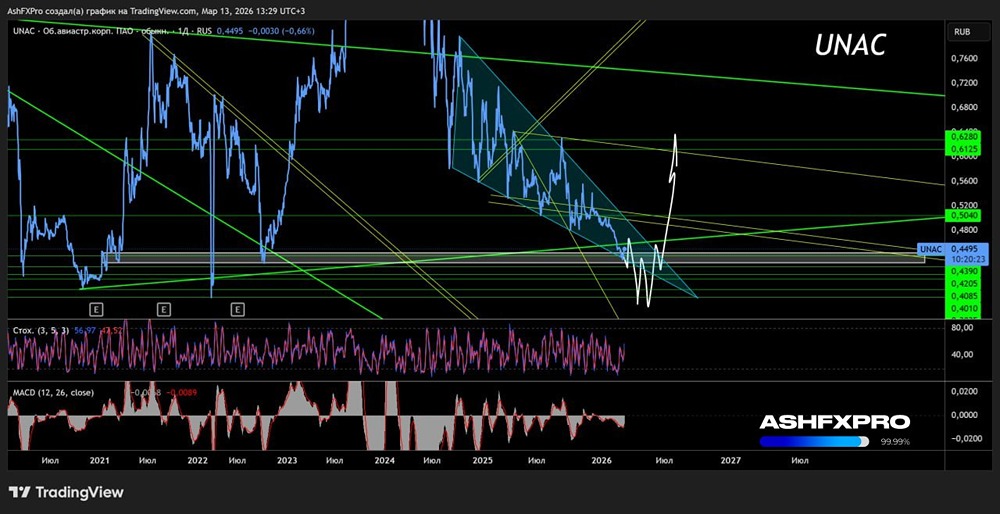

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

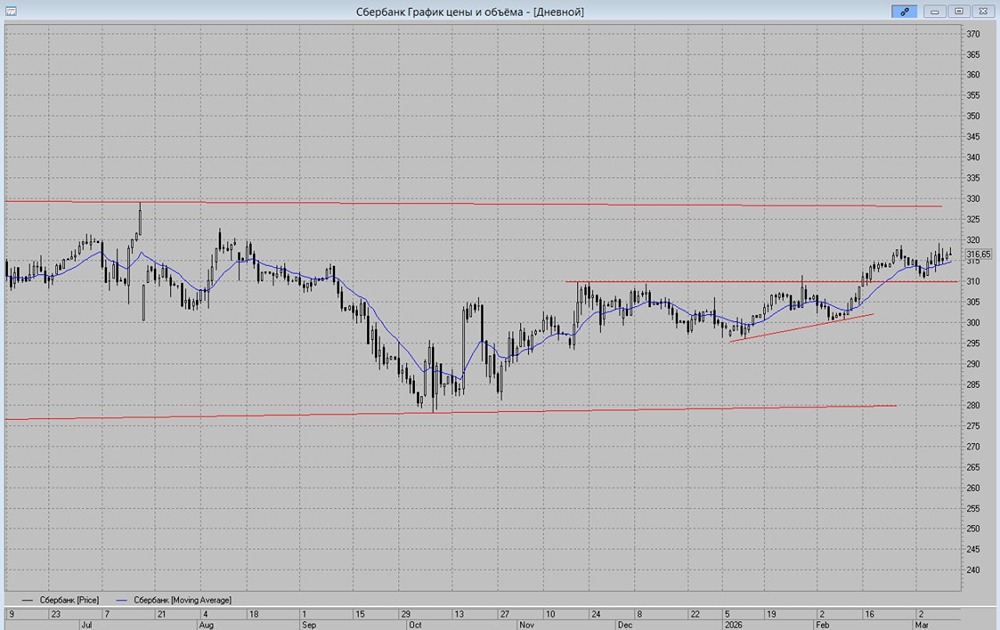

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

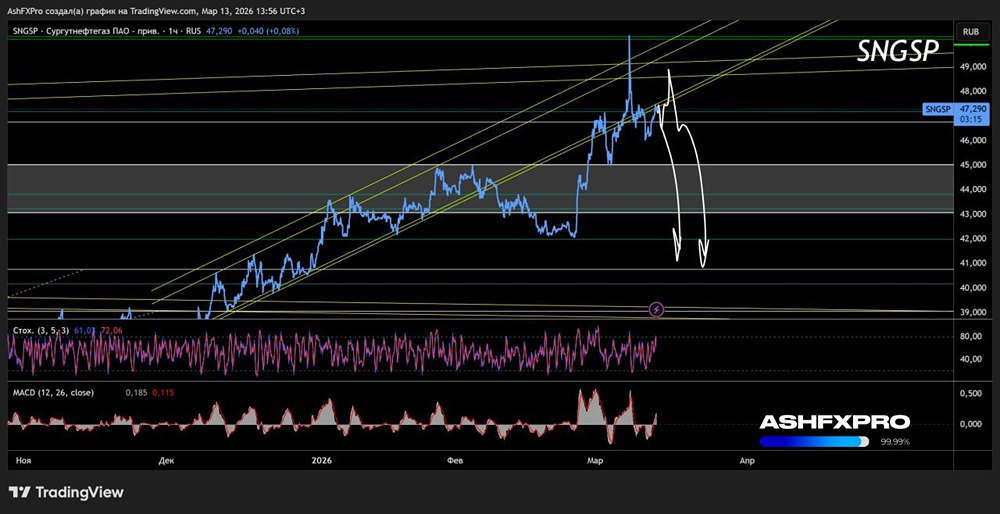

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

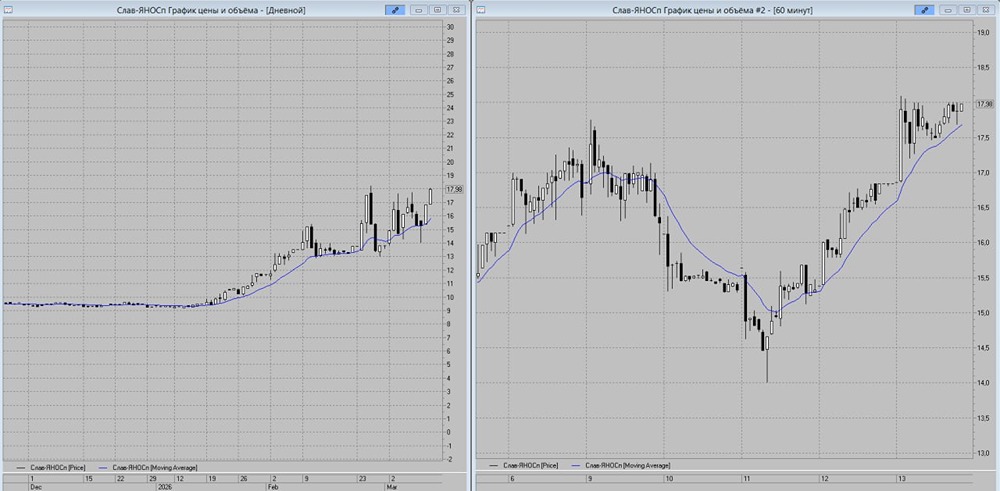

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР