![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в Транснефть ради 14% дивидендной доходности?

Транснефть: дивиденды или стабильность? Сегодня компания представила отчет МСФО за 9 месяцев 2025 года. Этот отчет вызывает интерес, поскольку акции компании популярны среди инвесторов. Давайте разберем основные цифры. • Выручка: 1080 млрд рублей (+2% год к году); • EBITDA: 450 млрд рублей (+4% год к году); • Чистая прибыль: 233 млрд рублей (-8% год к году); • Чистый долг: -202,3 млрд рублей (-23% квартал к кварталу). Компания значительно увеличила денежные средства на балансе до 172,6 млрд рублей (рост в 2,7 раза год к году), не учитывая депозиты. Капитальные затраты за третий квартал 2025 года составили 91 млрд рублей, что в 1,75 раза больше, чем за аналогичный период прошлого года. За первые девять месяцев года капитальные вложения достигли 244 млрд рублей. Свободный денежный поток (OCF минус capex) составил 23,050 млрд рублей, что эквивалентно примерно 40,4 рубля на акцию. На фоне отчетов других нефтяных компаний, показатели Транснефти выглядят впечатляюще. Несмотря на небольшое снижение прибыли из-за атак дронов на нефтеперерабатывающие заводы, что привело к снижению переработки нефтепродуктов, ситуация должна улучшиться к концу года. Компания ожидает увеличения объемов транспортировки нефти в четвертом квартале 2025 и начале 2026 года из-за отставания российских нефтяников от квот ОПЕК+. Важно понимать, что Транснефть не занимается добычей или переработкой нефти, а только транспортировкой. Поэтому компания не подвержена негативным последствиям рыночной конъюнктуры, а тарифы на услуги индексируются в рублях. Теперь перейдем к дивидендам. Транснефть выплачивает не менее 50% от чистой прибыли. По итогам 2025 года выплата может составить от 182 рублей на акцию, как я уже упоминал в своем недавнем обзоре. Мой дивидендный помощник прогнозирует выплату в размере 187 рублей на акцию, что дает дивидендную доходность около 14,3%. У компании значительный запас прочности: денежные средства и депозиты на балансе могут покрыть потребности в течение 2,5-3 лет. Чистый долг отрицательный, а финансовые показатели стабильны. Именно это делает акции TRNFP привлекательными. В условиях рыночной нестабильности компания выглядит как островок надежности. Однако стоит отметить, что бизнес компании не может расти быстрее рынка. Индексация тарифов происходит на уровне инфляции, а выручка растет на 5-6% год к году. Ранее акции компании не пользовались спросом из-за высокой цены до сплита, а также из-за того, что их потенциал роста был ограничен. Со временем интерес к компании может снизиться, когда рынок вернется к более динамичным показателям. Тем не менее, на данный момент акции Транснефти имеют свою привлекательность. Дивидендная доходность 14% на фоне стабильных финансовых показателей выглядит весьма привлекательно. Эти акции идеально подходят для долгосрочных и дивидендных инвесторов. Идея все еще актуальна, а риски невелики. Справедливая цена акций остается на уровне 1540 рублей, и пока изменений не предвидится. Лично я не держу эти акции. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/transneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

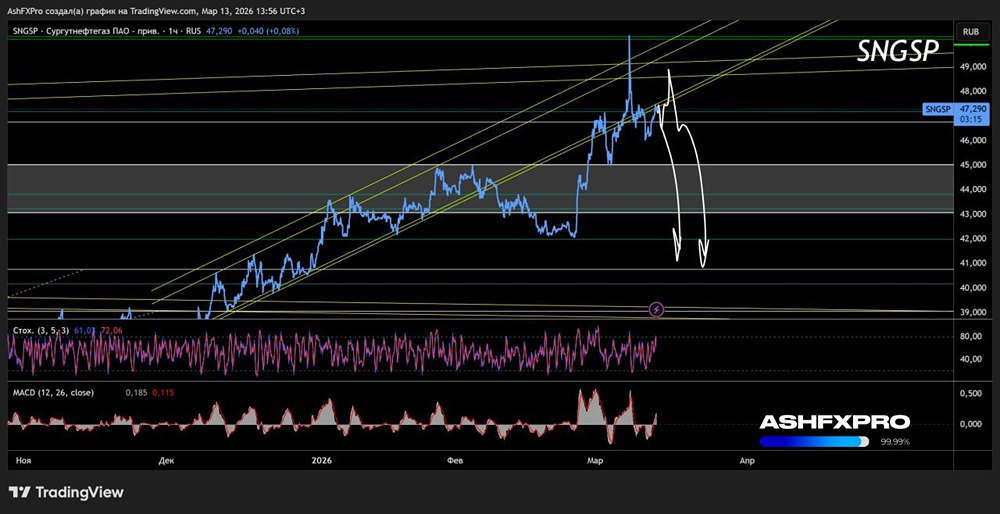

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

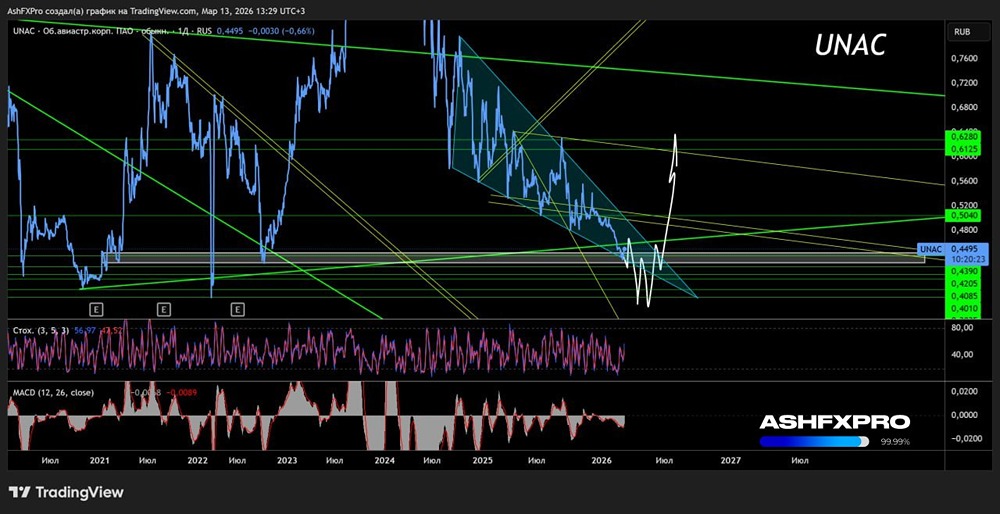

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

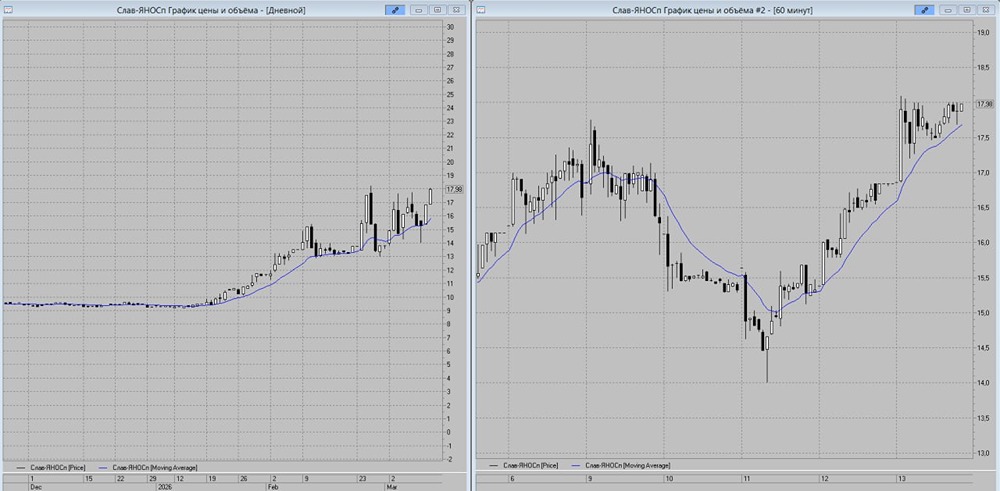

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

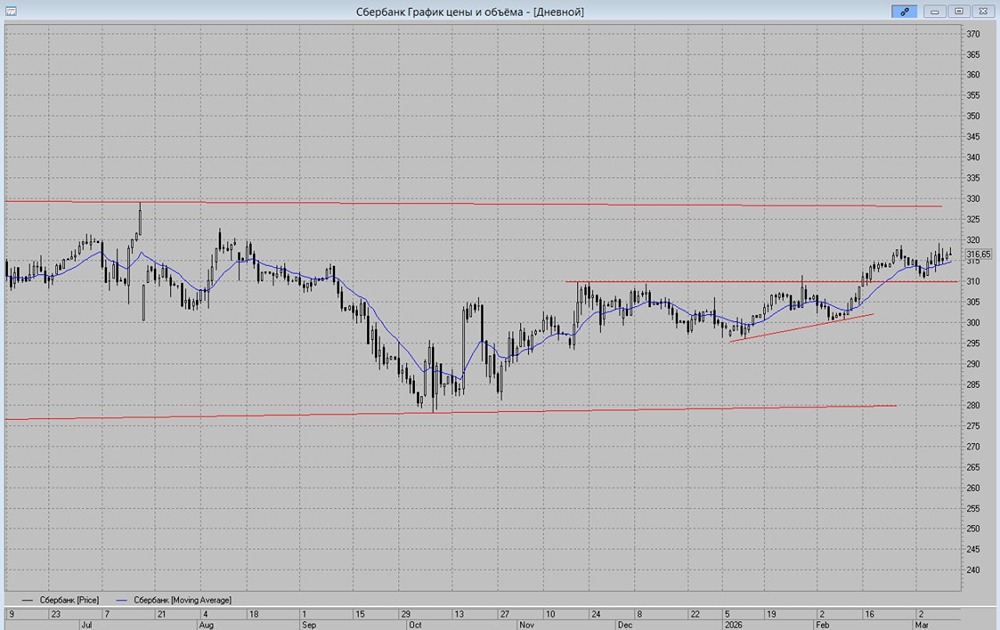

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР