![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

ГАЗПРОМ НЕФТЬ [анализ] [SIBN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции Газпром нефти при текущей оценке?

Почему компания остается дорогой в своем секторе? Газпром нефть — вертикально интегрированная нефтяная компания, которая занимается разведкой, разработкой месторождений нефти и газа, переработкой и продажей нефтепродуктов. Сектор: энергетика Отрасль: нефтяная, газовая и топливная промышленность Тикер: #SIBN Цена: 483₽ Финансовые показатели Выручка: - 2021: 3068,4₽ млрд - 2022: 3412,1₽ млрд - 2023: 3520₽ млрд - 2024: 4099,7₽ млрд - 2025 (1П): 1775₽ млрд Средний темп роста выручки — 9%. Чистая прибыль: - 2020: 117,7₽ млрд - 2021: 503,4₽ млрд - 2022: 751,5₽ млрд - 2023: 641,1₽ млрд - 2024: 479,5₽ млрд - 2025 (1П): 150,4₽ млрд Средний темп роста прибыли — 11%. Мультипликаторы - EPS (прибыль на акцию): 175,3% за 10 лет, средний темп роста — 11%. - P/E (цена/прибыль): 7,63 (хуже среднего по индустрии — 6,8). - P/S (цена/выручка): 0,6 (хуже среднего по индустрии — 0,58). - P/B (цена/балансовая стоимость): 0,8 (хуже среднего по индустрии — 0,69). - Долг/капитал: 0,34 (лучше среднего по индустрии — 0,78). - ROE (рентабельность собственного капитала): 9,9% (хуже среднего по индустрии — 11,8%). - PEG (цена/прибыль на акцию, скорректированная на рост): 0,7 (недооценена). - Цена по ROE: 485,5₽. - Модель DCF (дисконтированных денежных потоков): 647₽. Вывод Проблемы Газпром нефти общие для всего сектора: • Снижение цен на нефть. • Укрепление рубля. • Рост налогов. Помимо этого: • Внесение в SDN-лист. • Непонятности с дивидендной политикой: коэффициент прибыли на дивиденды снизили. • Рост долга: дивиденды в ущерб себе ради материнского Газпрома бесследно не проходят. Результаты 3-го квартала будут ужасными Отчет компании Татнефть это уже показал. Акции Газпром нефти скорректировались вместе со всем сектором, что отражает тяжелую ситуацию в бизнесе. Я по-прежнему смотрю на Газпром нефть нейтрально. Это одна из самых дорогих компаний в секторе, несмотря на проблемы. В ближайшие кварталы не ожидается возвращения к повышенному коэффициенту прибыли на дивиденды, даже учитывая нужды Газпрома. Риски 1. Ценовая конъюнктура. 2. Повышение налоговой нагрузки. 3. Укрепление рубля. Справедливая цена акции: 490₽. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_neft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

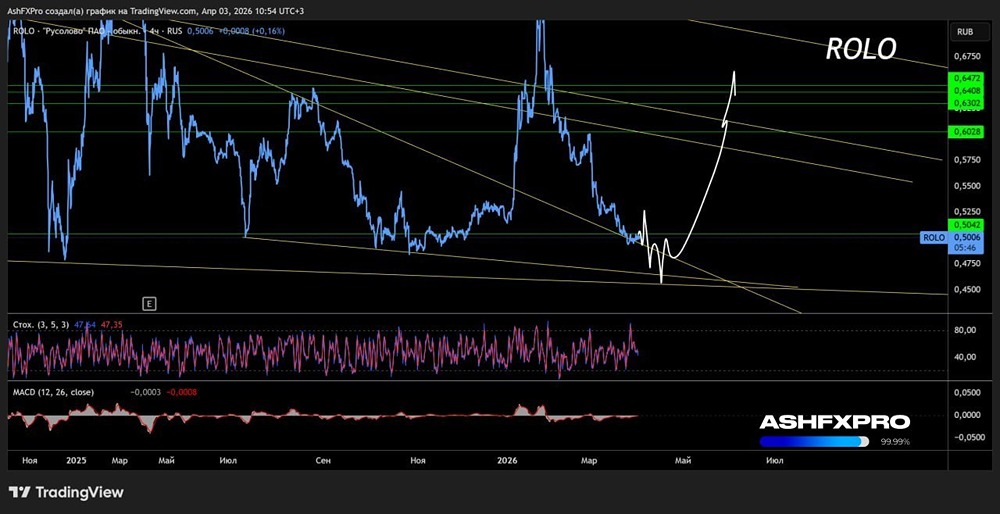

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

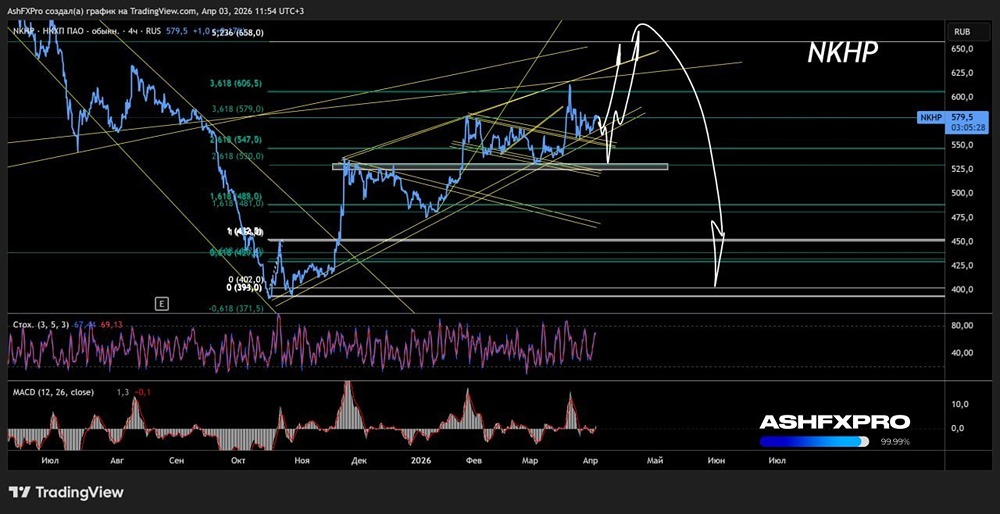

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР