![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

ОЗОН [анализ] [OZON]

АНАЛИЗ АКЦИЙ РОССИИ

Почему объявленные дивиденды OZON вызывают вопросы у инвесторов?

Анализ отчета за 3 квартал 2025 года Основное внимание в отчете привлекает информация о дивидендах. Совет директоров рекомендовал выплатить 143,55 рубля на акцию (3,5% от текущей цены). Финансовый директор заявил, что в 2026 году ожидается аналогичный уровень выплат. Кроме того, компания объявила о buyback на 25 миллиардов рублей (2,8% от текущей капитализации). Важно отметить, что размер дивидендов почти полностью совпадает с чистой денежной позицией e-commerce (30,6 миллиарда рублей на конец 3 квартала 2025 года). Впервые компания представила в презентации чистый долг маркетплейса, отдельно от Ozon Банка. Однако стоит учитывать, что данные могут быть представлены в выгодном свете. Точный расчет долга затруднителен. Если рассматривать чистые процентные расходы, чистый долг явно меньше 30 миллиардов рублей, но это без учета обязательств по аренде. Выручка компании за 3 квартал 2025 года выросла до 259 миллиардов рублей (+69% год к году). Процентная выручка Ozon Банка увеличилась на 157% год к году, что улучшило общие темпы роста и рентабельность на операционном уровне. Темпы роста будут замедляться, так как доля интернет-торговли в общем объеме розничной торговли в этом году составит около 20%, а OZON занимает 26% рынка e-com. Тем не менее, потенциал для роста еще есть. Более интересным вопросом является рентабельность и время, когда компания сможет стабильно генерировать скорректированную чистую прибыль. Завтра начнутся торги акциями МКПАО «Озон». Компания завершила переезд и теперь находится в российской юрисдикции, что является положительным моментом. Однако с 1 декабря начнется принудительная конвертация АДР Ozon Holdings PLC в акции МКПАО «Озон». Ожидается, что навес будет значительным, так как акции стоят недешево. Продавать их есть кому. Дивиденды и buyback за 2025 и 2026 годы призваны поддержать котировки. Более того, АФК «Система» может нуждаться в дивидендах и даже рассмотреть возможность продажи части пакета в будущем для облегчения обслуживания долгов. Вывод: С момента предыдущего обзора ситуация не сильно изменилась. Бизнес демонстрирует хороший рост, а рентабельность на операционном уровне значительно улучшилась. Однако прибыльность ожидается только в 2026 году (при благоприятных условиях). Когда компания достигнет выручки в 50 миллиардов рублей, fwd P/E составит 18. Шансы на достижение такой прибыли в 2026 году невелики, так как маркетплейсы — это низкомаржинальный бизнес с высокой конкуренцией. В целом, акции выглядят дороговато, и лучше пока понаблюдать со стороны. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: TAUREN ИНВЕСТИЦИИ

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

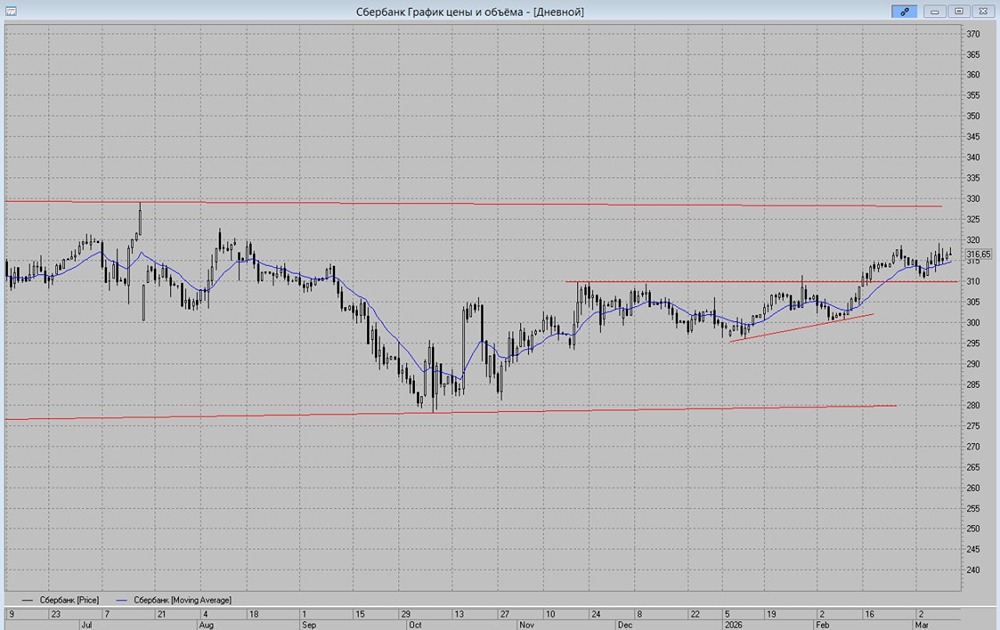

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

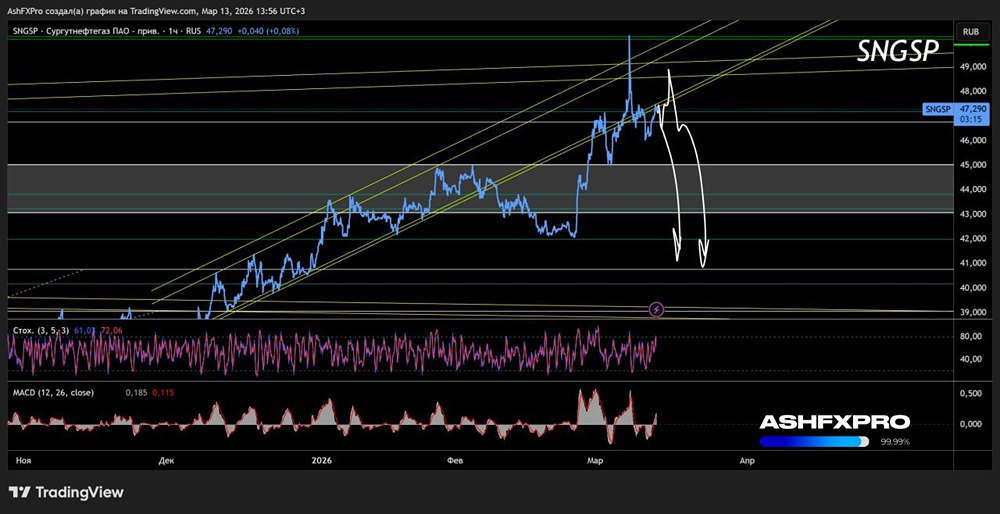

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

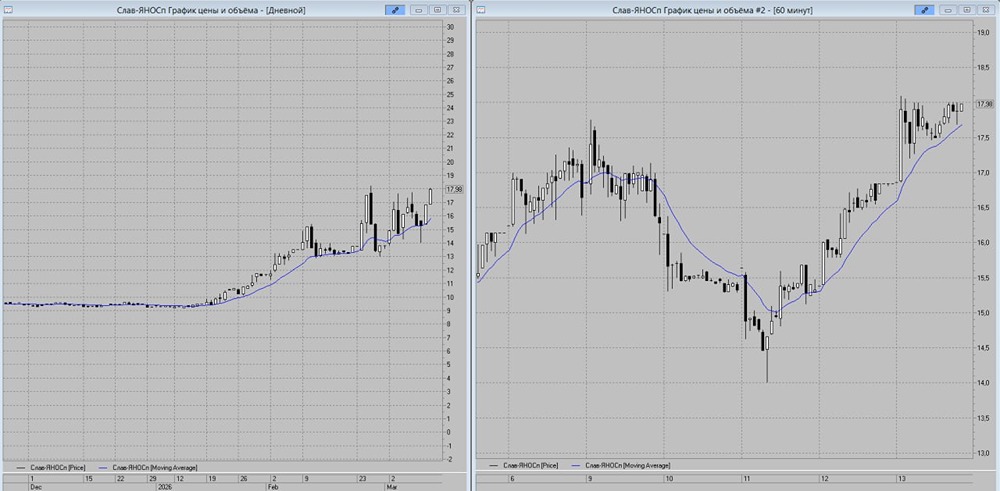

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

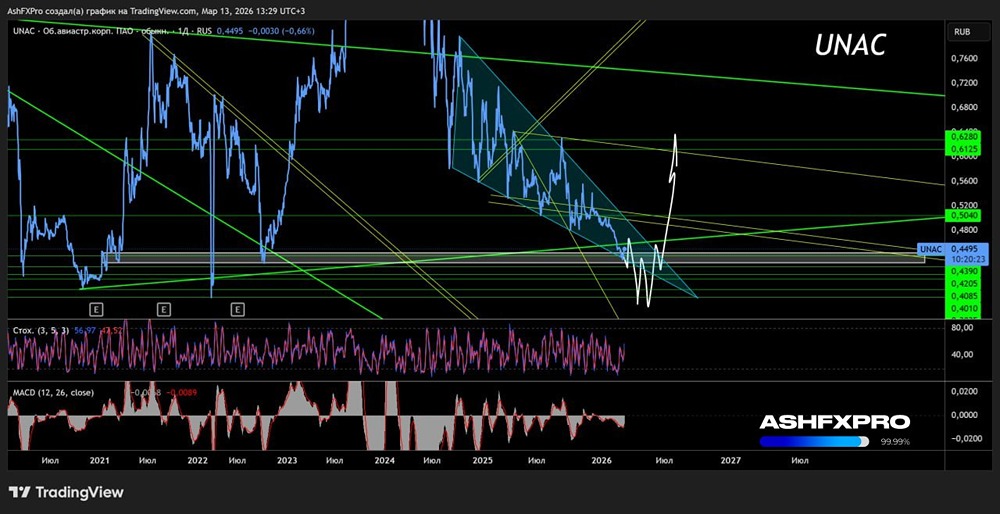

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР