![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

Почему сорвалась сделка между ЛУКОЙЛом и Gunvor — анализ последствий для компании?

Обещать не значит жениться: Gunvor отказался от сделки с ЛУКОЙЛом ЛУКОЙЛ столкнулся с неудачей в попытке продать свои зарубежные активы. Компания Gunvor официально отказалась от предложения купить международные подразделения «Луки», после того как Минфин США заявил, что не выдаст лицензию на сделку из-за связи трейдера с Россией. Что планировалось? После введения санкций против ЛУКОЙЛа и Роснефти компаниям пришлось срочно продать свои зарубежные подразделения, чтобы избежать блокировки операций с 21 ноября. Речь шла о: - Почти 20% переработки; - 7% добычи; - Около половины зарубежных АЗС. Общая стоимость этих активов оценивалась примерно в $12 млрд. Что произошло? 30 октября ЛУКОЙЛ согласился на предложение Gunvor, обязавшись не вести переговоры с другими покупателями. Однако после заявлений США о том, что лицензий на подобные сделки не будет до окончания конфликта на Украине, трейдер отозвал своё предложение. Последствия для ЛУКОЙЛа: 1. Затянувшаяся продажа и снижение цены. Компании придётся искать нового покупателя, что увеличит сроки согласования и, вероятно, приведёт к дополнительному дисконту. Санкционные активы редко продаются по высокой цене. 2. Больше сложностей. Международный бизнес приносил около 15% EBITDA, и теперь этот сегмент придётся временно списать. 3. Отложенные дивиденды. Менеджмент уже переносил заседание совета директоров после введения санкций и исключил вопрос о дивидендах из повестки. Теперь выплаты, скорее всего, снова отложат — возможно, до весны или лета 2026 года, пока ситуация не прояснится. Российский бизнес продолжает работать. Добыча, переработка и экспорт внутри страны и через дружественные направления остались без изменений. Экспортный дисконт вырастет, но это уже заложено в рыночные ожидания. Как рынок реагирует? Конечно, новость вызвала негативную реакцию на рынке, и акции компании под давлением. Но паниковать не стоит: у компании нет долгов, и дивиденды будут выплачены, хотя и позже. Аналитики оценивают, что компания могла бы распределить около ₽350–400 на акцию (примерно 7% доходности), а в годовом выражении — до 14%. Вопрос лишь в сроках. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

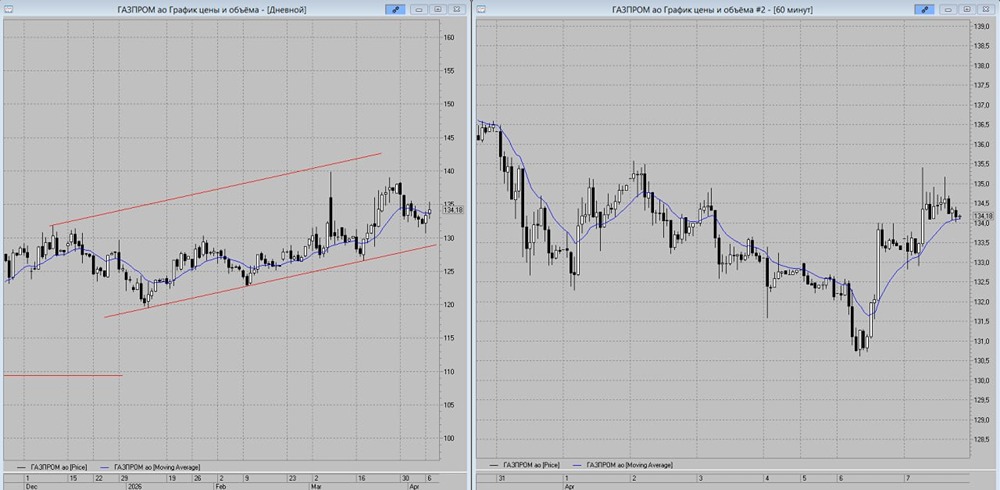

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

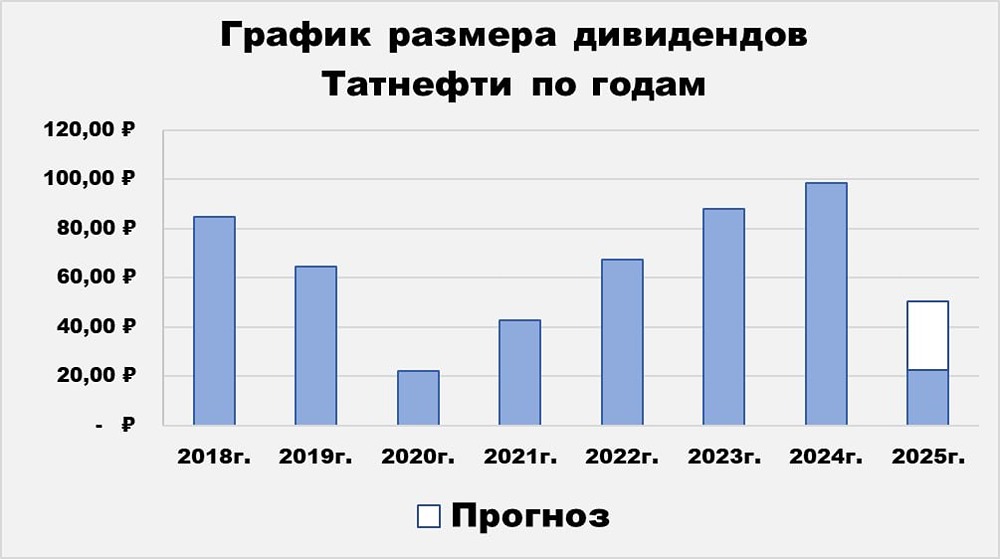

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

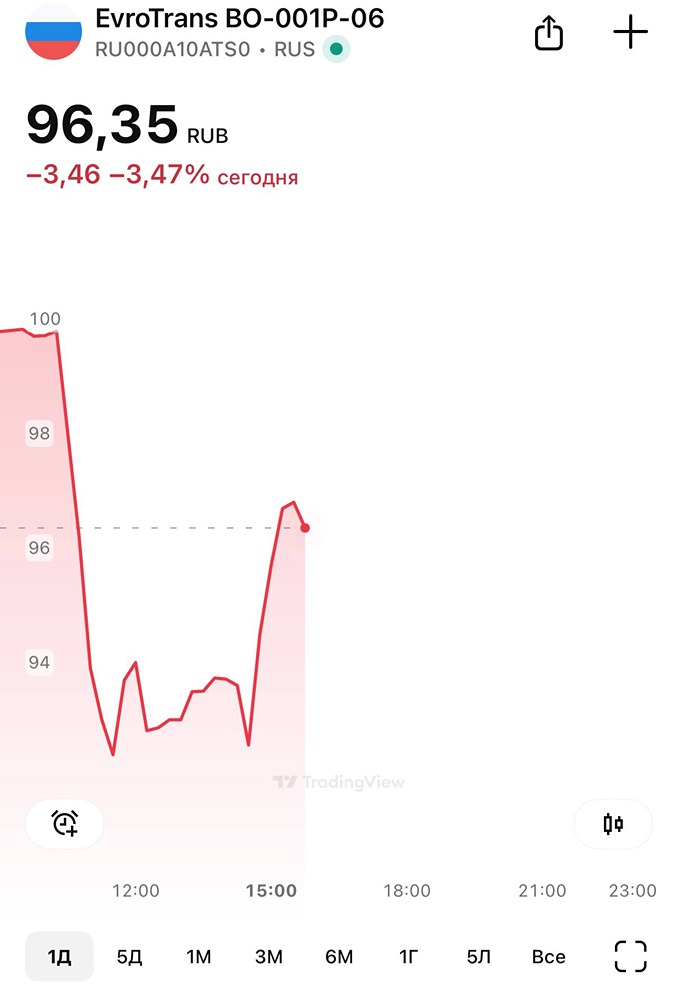

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Не с первого раза получается жениться иногда !)