![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Акции МТС: какая долгосрочная цель?

Анализ результатов 🔹 Второй квартал 2025 года: ▫️ Капитализация: 450 млрд ₽ ▫️ Цена акции: 225 ₽ ▫️ Выручка за последние 12 месяцев (TTM): 742 млрд ₽ ▫️ Чистая прибыль за TTM: 10 млрд ₽ ▫️ Коэффициент ND/OIBDA: 1,7 ▫️ Прогнозируемые дивиденды на 2025 год: 15,5% 🔹 Во втором квартале 2025 года выручка компании выросла до 195,4 млрд ₽ (+14,4% год к году), а OIBDA — до 72,7 млрд ₽ (+11,3% г/г). Однако чистая прибыль акционеров снизилась до 2,8 млрд ₽ (-61,1% г/г) из-за значительных процентных расходов, которые, как ожидается, начнут сокращаться уже в этом квартале. 🔹 Чистый финансовый долг компании уменьшился до 430 млрд ₽, что подтверждает финансовую устойчивость. МТС остаётся одним из главных бенефициаров снижения ключевой ставки ЦБ. Хотя восстановление прибыли пока воспринимается инвесторами как гарантия будущих дивидендов не менее 35 ₽ на акцию в 2025 и последующих годах, это также служит важным сигналом о стабильности компании. 🔹 МТС завершила проект трансформации «Экосистемы МТС», которая уже составляет 42,4% от общей выручки. За год выручка экосистемы выросла на 26,3%, и ожидается, что её рост продолжится опережающими темпами по сравнению с традиционным телекомом. Компания фокусируется на повышении прозрачности ключевых направлений экосистемы: • FinTech (МТС Банк) • Кикшеринг (Юрент) • FunTech — управление активами в сфере развлечений, включая онлайн-кинотеатр KION, стриминг МТС Музыка, книжный сервис Строки, МТС Лейбл и направление МТС Live, которое объединяет продюсирование мероприятий, продажи билетов и сеть концертных площадок. • AdTech — высокомаржинальный рекламный бизнес, включающий digital-рекламу и рассылки через цифровые каналы. Этот сегмент является единственным партнёром Telegram, который может осуществлять таргетинг на внешних данных в России. • МТС Web Services (MWS) — облачные, AI-сервисы и платформенные решения для бизнеса. 🔹 Даже при высокой ставке компания соблюдала дивидендную политику и не увеличила долг, несмотря на продажу некоторых подразделений. Если ЦБ продолжит снижать ставку в соответствии с прогнозами рынка коротких и средних ОФЗ, угрозы для выплат дивидендов не предвидится. 🔹 Вывод: Моё мнение о компании остаётся неизменным. Выручка растёт хорошими темпами, операционная прибыль также увеличивается. МТС по-прежнему остаётся стабильной дивидендной историей с целевой ценой около 250 ₽ за акцию. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

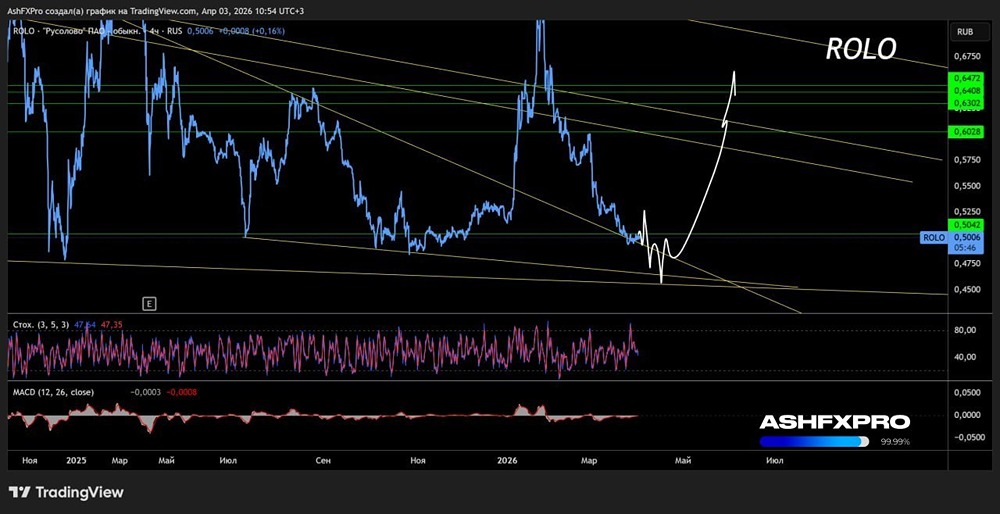

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

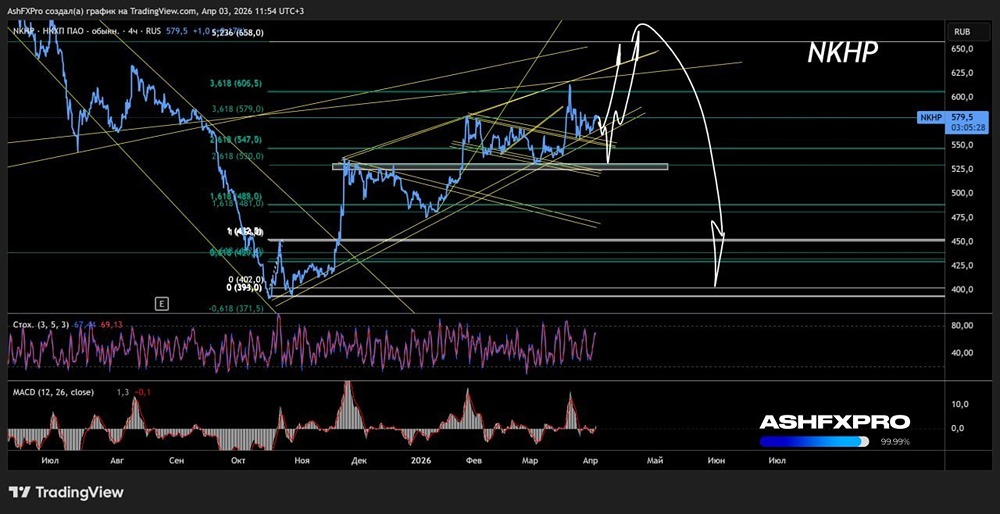

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции