![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Разбор акций компании «Т-Технологии» («Т-Банк») на вторую половину мая 2025 года

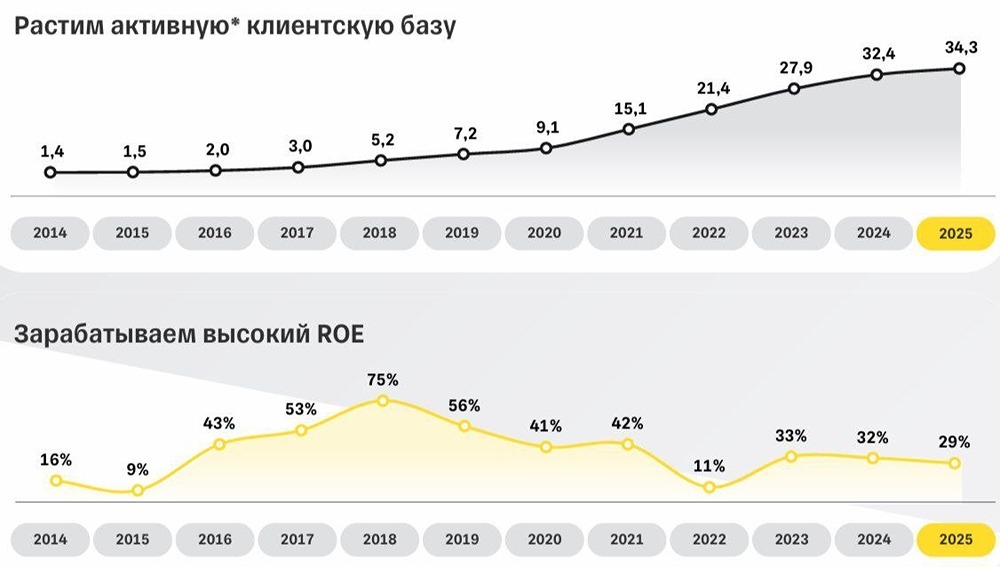

Инвестиции со звездочкой. Мелким шрифтом. Все, как любят банки. Т-Технологии - полноценно добрался до их отчета. За 2024 год: ☑️ Чистые процентные доходы выросли г/г на 65% до 379,7 млрд руб. ☑️ Чистые комиссионные доходы прибавили 45% до 105,6 млрд. ☑️ Капитал увеличился на 84% до 521.4 млрд руб. ☑️ Чистая прибыль выросла на 51% до 122,2 млрд руб. 🔼 Группа рассчитала свою выручку, которая увеличилась в 2 раза до 962 млрд г/г. 70% этой выручки – процентные доходы. Разумеется их сильно раздуло в след за повышением ставки ЦБ вместе с затратами на финансирование. Когда ставка ЦБ вернется к 10-12%, показатель явно будет непримечательный. Чистая выручка прибавила 57% до 543 млрд и это более основательный показатель, поскольку учитывает процентные/комиссионные расходы. Со 2п24 к Т-Банку консолидируются результаты Росбанка – такого же банка по размеру капитала и активам, как и сам Т. В сущности, идет сравнение между 1 банком на конец 2023 года и двумя банками на конец 2024 года. Эта база сравнения будет держаться все 1п25, обеспечивая невероятные цифры прироста показателей. Бизнес-план сопоставимого роста на следующие 3 года: 2025 – поглотить Райфайзен или ПСБ, 2026 – поглотить Альфа банк, 2027 – поглотить ВТБ. Этим хотел показать, что Т-банк стал достаточно крупным игроком и поддерживать такие темпы роста будет невозможно. Как по мне, суть происходящего неплохо отражает прикрепленный скриншот. 📊 Теперь проще трактовать цель группы на 2025 год по росту ЧП на 40% - сыграет эффект низкой базы 1п24. Более чем достижимая цель в таких условиях. Сложнее будет сохранить рентабельность капитала на уровне 30%. В 4кв24 у них получилось. Я ожидал падение рентабельности из-за специфики кредитного портфеля Росбанка. Возможно со снижением риска отпала необходимость в создании существенных резервов. Тут стоит понаблюдать. Показатель в 37.8% в 3кв24 был бухгалтерским фокусом академии Бухогвартс и не повторится в будущем без серьезной магической обработки. 👛 Квартальный дивиденд 32 рубля – реестр закрывается 16 мая. Всего за 2024 год будет начислено 124,5 рубля или 27% пэйаут. По дивполитике до 30% может быть. Соответственно за следующий год жду дивы около 190 рублей/акция или ДД 6%. 🤝 Текущие мультипликаторы Р/Е 6,9х, Р/В 1,6х. В случае достижения целей, форвардный Р/Е 4,9х. С такими вводными допускаю рост до 3800, но не могу разделить восхищение результатом банка. Котировки на исторических хаях в 8к ожидаю года через 3-4. Банк не дешевый и сейчас можно найти более интересные альтернативы. Тот же БСПб. Напомню, что если вы покупаете капитал банка с РОЕ 30% по 1.6 рубля за рубль, то конкретно ваша доля работает с РОЕ 18,75%. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РЭСК [анализ] [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)